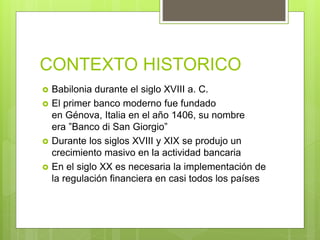

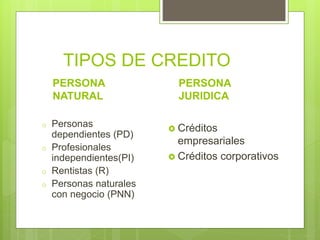

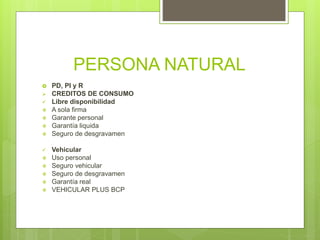

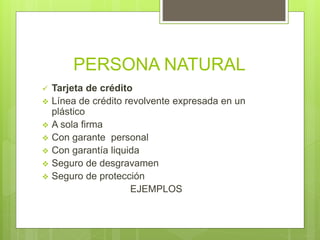

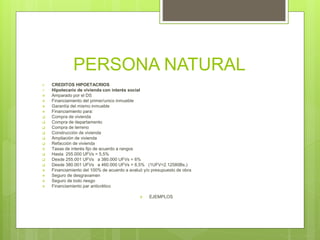

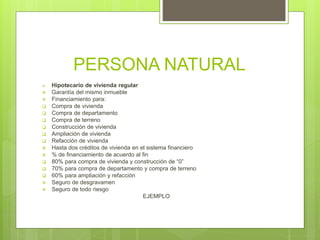

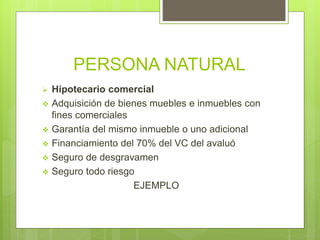

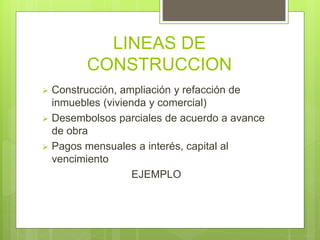

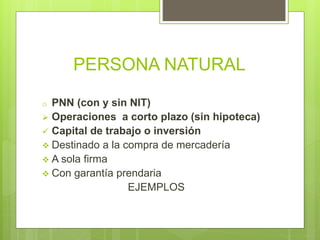

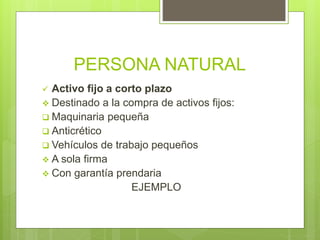

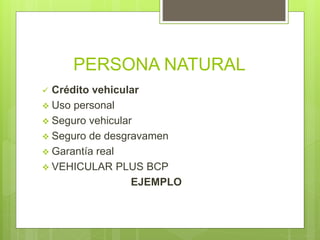

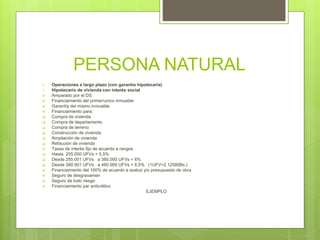

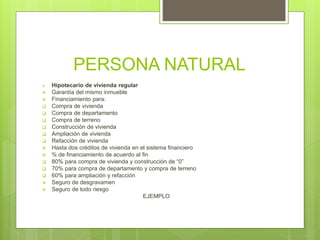

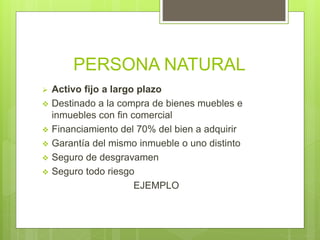

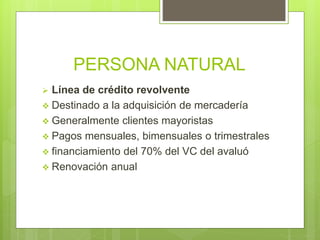

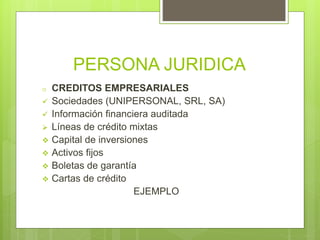

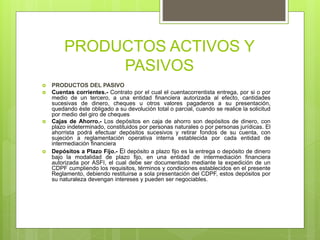

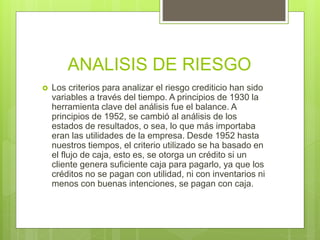

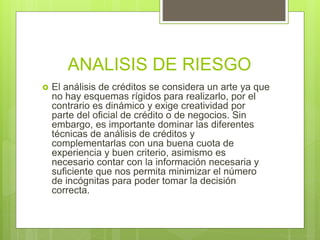

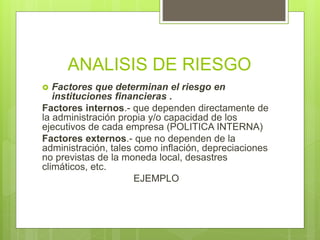

El documento describe los tipos de crédito y productos financieros ofrecidos por las instituciones financieras. Explica los créditos para personas naturales y jurídicas, incluyendo créditos de consumo, hipotecarios, vehiculares y empresariales. También cubre el análisis de riesgo crediticio, la información financiera utilizada y las 5C del crédito que determinan si se otorga un préstamo.

![Pricipales Programas De Financiamiento[1]](https://cdn.slidesharecdn.com/ss_thumbnails/pricipalesprogramasdefinanciamiento1-1318114744838-phpapp02-111008180027-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)