Este documento presenta un programa de formación para técnicos en comercio internacional. El programa incluye actividades para identificar y clasificar documentos comerciales, diligenciar documentos comerciales correctamente según la normatividad, y explicar documentos comerciales. La guía de aprendizaje número 1 se enfoca en familiarizar a los estudiantes con los documentos comerciales, incluyendo conceptos, funciones y tipos de documentos comerciales como facturas, órdenes de compra, recibos y más.

Conceptos generales de las cuentas de compensaciónLyntik

En Lyntik quisimos entregarle un resumen de cómo funcionan y qué son las cuentas de compensación, agregue su comentario si le gusta este artículo o desea agregarle algo.

Conceptos generales de las cuentas de compensaciónLyntik

En Lyntik quisimos entregarle un resumen de cómo funcionan y qué son las cuentas de compensación, agregue su comentario si le gusta este artículo o desea agregarle algo.

Breve presentación sobre libro caja y bancos que es un documento indispensable hecho por toda empresa para llevar el control de su salida e ingreso de caja.

En el presente documento se desarrollan los casos I, II y III de la sociedad anónima, siendo estos los siguientes:

Caso I: donde el capital autorizado es igual al suscrito y el pagado es igual al suscrito.

Caso II: donde el capital autorizado es diferente al suscrito y el capital pagado es igual al suscrito.

Caso III: donde el capital autorizado es diferente al capital suscrito, y el capital pagado es diferente al suscrito.

Breve presentación sobre libro caja y bancos que es un documento indispensable hecho por toda empresa para llevar el control de su salida e ingreso de caja.

En el presente documento se desarrollan los casos I, II y III de la sociedad anónima, siendo estos los siguientes:

Caso I: donde el capital autorizado es igual al suscrito y el pagado es igual al suscrito.

Caso II: donde el capital autorizado es diferente al suscrito y el capital pagado es igual al suscrito.

Caso III: donde el capital autorizado es diferente al capital suscrito, y el capital pagado es diferente al suscrito.

La complejidad que conlleva el día a día de una sociedad requiere que, a medida que aumenta el tamaño de ésta, el personal se especialice en una de las partes que componen la gestión de la empresa. Una de estas partes es la contabilidad.

Ante las diferencias de criterio que se produzcan entre personas es esencial establecer un manual de procedimientos contables. Un manual de esta índole es un instrumento de información en el que se recogen, de forma secuencial y cronológica, las operaciones que deben seguirse para la realización de las funciones del departamento contable. La manera de archivar las facturas, la contabilización de bancos, el registro de alta de inmovilizado, etc. Son ejemplos de operaciones que deben ser definidas para que se utilicen criterios uniformes, de forma que su comprensión sea más clara. El manual debe asignar tareas a cada uno de los empleados de la sociedad, asegurar el cumplimento de las políticas internas y asegurar la fiabilidad y integridad de la información financiera.

Formato de la Guía de la actividad, para desarrollar la actividad 1 de la unidad 1 del curso virtual herramientas de la web 2.0 aplicada a la educación.

Un libro sin recetas, para la maestra y el maestro Fase 3.pdfsandradianelly

Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestr

ROMPECABEZAS DE ECUACIONES DE PRIMER GRADO OLIMPIADA DE PARÍS 2024. Por JAVIE...JAVIER SOLIS NOYOLA

El Mtro. JAVIER SOLIS NOYOLA crea y desarrolla el “ROMPECABEZAS DE ECUACIONES DE 1ER. GRADO OLIMPIADA DE PARÍS 2024”. Esta actividad de aprendizaje propone retos de cálculo algebraico mediante ecuaciones de 1er. grado, y viso-espacialidad, lo cual dará la oportunidad de formar un rompecabezas. La intención didáctica de esta actividad de aprendizaje es, promover los pensamientos lógicos (convergente) y creativo (divergente o lateral), mediante modelos mentales de: atención, memoria, imaginación, percepción (Geométrica y conceptual), perspicacia, inferencia, viso-espacialidad. Esta actividad de aprendizaje es de enfoques lúdico y transversal, ya que integra diversas áreas del conocimiento, entre ellas: matemático, artístico, lenguaje, historia, y las neurociencias.

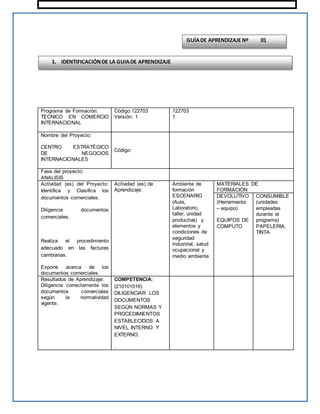

1. Programa de Formación:

TECNICO EN COMERCIO

INTERNACIONAL

Código:122703

Versión: 1

122703

1

Nombre del Proyecto:

CENTRO ESTRATÉGICO

DE NEGOCIOS

INTERNACIONALES

Código:

Fase del proyecto:

ANALISIS

Actividad (es) del Proyecto:

Identifica y Clasifica los

documentos comerciales.

Diligencia documentos

comerciales.

Realiza el procedimiento

adecuado en las facturas

cambiarias.

Expone acerca de los

documentos comerciales.

Actividad (es) de

Aprendizaje:

Ambiente de

formación

ESCENARIO

(Aula,

Laboratorio,

taller, unidad

productiva) y

elementos y

condiciones de

seguridad

industrial, salud

ocupacional y

medio ambiente

MATERIALES DE

FORMACIÓN

DEVOLUTIVO

(Herramienta

– equipo)

EQUIPOS DE

COMPUTO

CONSUMIBLE

(unidades

empleadas

durante el

programa)

PAPELERIA,

TINTA

Resultados de Aprendizaje:

Diligencia correctamente los

documentos comerciales

según la normatividad

vigente.

COMPETENCIA:

(210101016)

DILIGENCIAR LOS

DOCUMENTOS

SEGÚN NORMAS Y

PROCEDIMIENTOS

ESTABLECIDOS A

NIVEL INTERNO Y

EXTERNO.

.

GUÍADE APRENDIZAJE Nº 01

1. IDENTIFICACIÓNDE LA GUIADE APRENDIZAJE

2. 3.1 Actividades de Reflexión inicial.

a. Qué son documentos comerciales?

b. Has escuchado hablar de la factura comercial? Qué aspectos maneja una factura?

c. Elabora un listado de los documentos comerciales de los cuales has escuchado se manejan en

una empresa.

3.2 Actividades de contextualización e identificación de conocimientos necesarios para el

aprendizaje.)

1. Según su conocimiento explique los elementos que contiene una factura comercial?

2. ¿Crees que en las empresas de importación y exportación también se deben manejar los

documentos comerciales?

3. ¿Por qué crees que son importantes los documentos comerciales en una empresa que se relacione

con el Comercio Internacional?

Cordial saludo estimados aprendices

En la presente guía usted encontrara actividades que le irán a facilitar el conocimiento del comercio

internacional en lo relacionado con los documentos comerciales que se deben manejar en el desarrollo de

las competencias para exportar e importar.

Esta guía es un instrumento de apoyo, especialmente si se sigue en la línea de iniciar una actividad

exportadora, para poder comprender y familiarizarse con la distinta documentación necesaria para realizar

una actividad de exportación. Conocer de antemano estos documentos supondrá un ahorro de posibles

problemas futuros en la internacionalización de la empresa.

Documentos aduaneros, de transporte, de seguros de mercancía, documentos comerciales, de ventas

intracomunitarias y compras intracomunitarias son grandes áreas temáticas que desarrolla este servicio.

3. ESTRUCTURACION DIDACTICA DE LAS ACTIVIDADES DE APRENDIZAJE

2. INTRODUCCIÓN

3. 3.3 Actividades de apropiación del conocimiento (Conceptualización y Teorización).

QUE SON LOS DOCUMENTOS COMERCIALES?

Los documentos comerciales son todos los comprobantes extendidos por escrito en los que se deja

constancia de las operaciones que se realizan en la actividad mercantil, de acuerdo con los usos y

costumbres generalizados y las disposiciones de la ley.

Funciones de la documentación comercial

a. Función contable: proporciona a la Teneduría de Libros los datos necesarios para efectuar las

registraciones contables.

b. Función de control: permite individualizar a las personas que intervienen en las negociaciones,

estableciendo sus responsabilidades.

c. Función jurídica: es un medio de prueba escrita de las transacciones efectuadas y de sus

correspondientes registraciones en los libros de Contabilidad.

d.- Función impositiva: los comprobantes contables cumplen la función no solo de demostrar lo que

expresan los libros, sino también la de justificar lo manifestado en las declaraciones juradas, y al mismo

tiempo para facilitar la fiscalización que se realiza mediante las inspecciones.

TIPOS DE DOCUMENTOS

Los documentos comerciales son:

1.- Factura

2.- Orden de compra

3.- Remisión

4.- Recibo

5.- Nota de débito

6.- Nota de crédito

7.- Cheque

8.- Pagaré

9.- Nota de crédito bancaria o boleto de deposito

ACTIVIDAD:

1. Elabora un mapa conceptual explicando la anterior información.

2. Define cada uno de los documentos comerciales a través de un trabajo con normas Icontec

haciendo uso de Microsoft Word.

4. 3.4 Actividades de transferencia del conocimiento.

1. Elabora diferentes formatos de documentos comerciales haciendo uso de herramientas

informáticas (Microsoft Word, Microsoft Excel).

Evidencias de

Aprendizaje

Criterios de Evaluación Técnicas e Instrumentos de

Evaluación

Evidencias de

Conocimiento :

Evidencias de

Desempeño:

Evidencias de

Producto:

Elabora un trabajo escrito con normas

Icontec sobre los documentos

comerciales.

Diligencia los documentos en su

totalidad, teniendo en cuenta normas

legales, comerciales.

Sustenta los diferentes documentos

comerciales que se deben tener en

cuenta en los procesos de importación y

exportación.

Matriz de valoración con lista

de chequeo