Guia competencia laboral 240201056

•Descargar como DOCX, PDF•

0 recomendaciones•654 vistas

Este documento presenta una guía de aprendizaje sobre la aplicación del principio de la partida doble y la ecuación patrimonial de una empresa. La guía contiene actividades para desarrollar la competencia de registrar transacciones contables aplicando las normas correspondientes. Incluye ejercicios prácticos de registro de transacciones mediante asientos contables simples y compuestos, así como una evaluación del aprendizaje. El instructor supervisará el desarrollo de las actividades durante 6 horas en un aula comercial.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Guia competencia laboral 240201056

Similar a Guia competencia laboral 240201056 (20)

Último

Último (20)

Guia competencia laboral 240201056

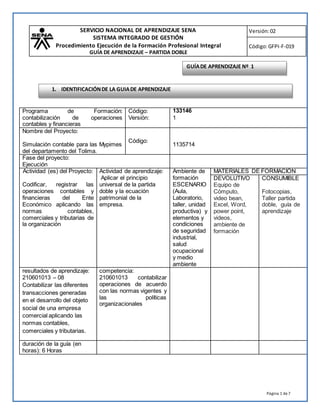

- 1. SERVICIO NACIONAL DE APRENDIZAJE SENA SISTEMA INTEGRADO DE GESTIÓN Procedimiento Ejecución de la Formación Profesional Integral GUÍA DE APRENDIZAJE – PARTIDA DOBLE Versión:02 Código:GFPI-F-019 Página 1 de7 Programa de Formación: contabilización de operaciones contables y financieras Código: Versión: 133146 1 Nombre del Proyecto: Simulación contable para las Mypimes del departamento del Tolima. Código: 1135714 Fase del proyecto: Ejecución Actividad (es) del Proyecto: Codificar, registrar las operaciones contables y financieras del Ente Económico aplicando las normas contables, comerciales y tributarias de la organización Actividad de aprendizaje: Aplicar el principio universal de la partida doble y la ecuación patrimonial de la empresa. Ambiente de formación ESCENARIO (Aula, Laboratorio, taller, unidad productiva) y elementos y condiciones de seguridad industrial, salud ocupacional y medio ambiente MATERIALES DE FORMACIÓN DEVOLUTIVO Equipo de Cómputo, video bean, Excel, Word, power point, videos, ambiente de formación CONSUMIBLE Fotocopias, Taller partida doble, guía de aprendizaje resultados de aprendizaje: 210601013 – 08 Contabilizar las diferentes transacciones generadas en el desarrollo del objeto social de una empresa comercial aplicando las normas contables, comerciales y tributarias. competencia: 210601013 contabilizar operaciones de acuerdo con las normas vigentes y las políticas organizacionales duración de la guía (en horas): 6 Horas GUÍADE APRENDIZAJE Nº 1 1. IDENTIFICACIÓNDE LA GUIADE APRENDIZAJE

- 2. SERVICIO NACIONAL DE APRENDIZAJE SENA GUÍA DE APRENDIZAJE SISTEMA INTEGRADO DE GESTIÓN Proceso Gestión de la Formación Profesional Integral Procedimiento Ejecución de la Formación Profesional Integral Versión:02 Código:GFPI-F-019 Página 2 de7 Objetivo del aprendizaje: Desarrollar la competencia laboral de registrar simultáneamente las 2 partes contrapuestas (causa y efecto) que aparecen como mínimo en todo hecho contable en el manejo de una empresa y de esta forma realizar los registros o asientos contables de cualquier tipo de empresa. Al examinar cualquier operación mercantil y recursos el manejo de las cuentas se podrá predecir, en cada transacción, afectan, por lo menos dos de ellas: una que se encarga (debita) y otra que se abona (acredita). Para desarrollar dicha actividad se hace necesario acudir a toda la información posible en textos de contabilidad, investigación en Internet y todo lo que sea pertinente para lograr desarrollar su competencia “No te preocupes por los fracasos, preocúpate por las oportunidades que pierdes cuando ni siquiera lo intentas” .-Jack Canfield 2. INTRODUCCIÓN

- 3. SERVICIO NACIONAL DE APRENDIZAJE SENA GUÍA DE APRENDIZAJE SISTEMA INTEGRADO DE GESTIÓN Proceso Gestión de la Formación Profesional Integral Procedimiento Ejecución de la Formación Profesional Integral Versión:02 Código:GFPI-F-019 Página 3 de7 3.1 Actividades de Reflexión inicial. VIDEO “Para los jóvenes motivación a alcanzar sus sueños”, sesión de formación. 3.2 Actividades de contextualización e identificación de conocimientos necesarios para el aprendizaje.), Luego de la presentación en Power Point ( Conceptos básicos partida doble), orientada por el instructor, realizar actividad de debate en donde los aprendices respondan oralmente cada una de las siguientes preguntas. Que es la partida doble. Que son asientos contables.(simples y compuestos) Descripción de la ecuación patrimonial Modificaciones de la ecuación patrimonial Concepto de Ecuación Contable. Defina que es balance de comprobación. Defina que es causación, elaborar ejercicios de causación de ingresos, gastos, cuentas por pagar etc. 3.3 Actividades de transferencia del conocimiento. ACTIVIDAD DE APRENDIZAJE No.1 Registre por partida doble cada una de las siguientes transacciones: 1. Enero 21 de 2016. Se realiza la apertura de la empresa “NUEVA CASA Ltda.”, con un aporte de $78.600.000 así: Efectivo $ 27.000.000, equipo de cómputo $22.150.000 en mercancías $ 29.450.000. 2. Enero 21 de 2016, Con el valor del efectivo se abre la cuenta bancaria en Bancolombia. 3. Enero 22 de 2016. Se compra Mercancía a: Muebles CAQUETA S.A., por valor de $ 4.380.000, mercancía gravada al 16%, se paga con cheque No. 001 de Bancolombia. 4. Enero 23 de 2016. Se compra papelería para uso de la oficina a la PAPELERIA ALBA LTDA, por valor de $ 560.470, se cancela con cheque N.002 de Bancolombia y los Productos son gravados con tarifa del 16%. 5. Enero 24 de 2016. Se cancelan servicios Energía a Enertolima, por valor de $ 901.670. 6. Enero 30 de 2016. Se vende mercancías por valor de $ 2.870.650 más IVA según factura de venta N.001, nos cancelan el 48% en efectivo y el resto a 30 días. 3. ESTRUCTURACION DIDACTICA DE LAS ACTIVIDADES DE APRENDIZAJE

- 4. SERVICIO NACIONAL DE APRENDIZAJE SENA GUÍA DE APRENDIZAJE SISTEMA INTEGRADO DE GESTIÓN Proceso Gestión de la Formación Profesional Integral Procedimiento Ejecución de la Formación Profesional Integral Versión:02 Código:GFPI-F-019 Página 4 de7 7. Enero 31 de 2016. Se vende mercancías de contado por valor de $ 1.380.600 más IVA según factura de venta N.002. 8. Enero 31 de 2016. Se cancelan honorarios al contador por valor de $ 870.000, se cancela con cheque N.003. 3.4 Actividades de evaluación. Evidencias de Aprendizaje Criterios de Evaluación Técnicas e Instrumentos de Evaluación Evidencias de Conocimiento : Desarrollo de taller de ejercicios sobre partida doble, asiento simple y asiento compuesto. Evidencias de Desempeño: El instructor evaluara el manejo de los registros de los diferentes tipos de transacciones que se aplican en una empresa. Calificación de 1 a 5 Puntos. - ˂ a 4,5 Puntos DESAPROBO (D) - ≥ a 4,5 Puntos APROBO (A) Evidencias de Producto: Entrega del desarrollo del taller Identifica la estructura y clasifica las cuentas, basado en el PUC acorde con la actividad desarrollada por la organización. Comprende la ecuación contable y cada uno de sus elementos registra el código contable a cada cuenta en las diversas transacciones, de acuerdo con la estructura del PUC y los principios de contabilidad. Aplica el principio de la partida doble en las transacciones, de acuerdo con la normatividad vigente. Técnica: Evaluación. Instrumento: Taller práctico Partida doble entregable de la fase.

- 5. SERVICIO NACIONAL DE APRENDIZAJE SENA SISTEMA INTEGRADO DE GESTIÓN Procedimiento Ejecución de la Formación Profesional Integral GUÍA DE APRENDIZAJE – PARTIDA DOBLE Versión:02 Código:GFPI-F-019 Página 5 de7 ACTIVIDAD ES DEL PROYECTO DURAC IÓN (Horas) Materiales de formación devolutivos: (Equipos/Herramientas) Materiales de formación (consumibles) Talento Humano (Instructores) AMBIENTES DE APRENDIZAJE TIPIFICADOS Descripción Cantidad Descripció n Cantidad Especialidad Cantidad ESCENARIO (Aula, Laboratorio, taller, unidad productiva)y elementos y condiciones de seguridad industrial, salud ocupacional y medio ambiente Contabilizar las diferentes transaccione s generadas en el desarrollo del objeto social de una empresa comercial aplicando las normas contables, comerciales y tributarias. 6 Equipo de Cómputo, video bean, Power Point, videos, ambiente de formación 35 Fotocopia, Taller ejercicios prácticos partida doble y Guía de aprendizaje 35 Contabilidad y finanzas 1 Aula comercial 4. RECURSOS PARA EL APRENDIZAJE

- 6. SERVICIO NACIONAL DE APRENDIZAJE SENA SISTEMA INTEGRADO DE GESTIÓN Procedimiento Ejecución de la Formación Profesional Integral GUÍA DE APRENDIZAJE – PARTIDA DOBLE Versión:02 Código:GFPI-F-019 Página 6 de7 Contabilidad por partida doble: es la base del sistema estándar usado por negocios y otras organizaciones para llevar la cuenta de las transacciones financieras. Su premisa es que las condiciones financieras y los resultados de las operaciones de un negocio (u otra organización) se representan cabalmente por variables, llamadas cuentas, cada una de las cuales refleja un aspecto particular del negocio como valor monetario. Débito: Se refiere al dinero que ya es de la propiedad del cliente, quien dispone de él cambio en una cuenta bancaria, al contrario del crédito, donde el dinero utilizado es dado. Cuenta: Es el elemento básico y central en la contabilidad y en los servicios de pagos. Las cuentas suponen la clasificación de todas las transacciones comerciales que tiene una empresa o negocio. La cuenta T: es el elemento básico y central en la contabilidad y en los servicios de pagos. Las cuentas suponen la clasificación de todas las transacciones comerciales que tiene una empresa o negocio. Se refiere al nombre debidamente codificado o numerado que se da a los valores que posee la empresa. Partes de la Cuenta.- La cuenta se representa mediante una T, conocida como esquema de mayor, ya que corresponde a una representación esquemática de un libro contable que agrupa las cuentas que integran la contabilidad de una empresa, conocido como libro mayor….. El esquema o cuneta T se compone de dos partes, una izquierda y una derecha. Izquierda Derecha. Debe, Haber Debe.- Es la parte izquierda de la cuenta. Haber.- Es la parte derecha de la cuenta. Izquierda derecha DEBE HABER Cargo o cargar, significa registrar una cantidad en el debe de la cuenta, es decir, registrarla en la parte izquierda. También se dice debito o debitar. Abono o abonar significa registrar una cantidad en el haber de la cuenta, es decir, registrar una cantidad en la parte derecha. También se designa como crédito o acreditar. Movimiento Acreedor: Se llama movimiento acreedor a la suma de abonos de una cuenta, es decir, a la suma del haber. Saldo: Se llama saldo a la diferencia entre los movimientos deudor y acreedor. 5. GLOSARIO DE TERMINOS

- 7. SERVICIO NACIONAL DE APRENDIZAJE SENA GUÍA DE APRENDIZAJE SISTEMA INTEGRADO DE GESTIÓN Proceso Gestión de la Formación Profesional Integral Procedimiento Ejecución de la Formación Profesional Integral Versión:02 Código:GFPI-F-019 Página 7 de7 Contabilidad General, Hernando Díaz, Prentice Hall, última edición Contabilidad La base para decisiones comerciales, Meigs Williams - HakaBettner, Mc GrawHill, última edición. http://contabilidad-2000.blogspot.com/2011/10/contabilidad-plus-2000.html http://www.gerencie.com/que-es-un-asiento-contable.html http://www.gerencie.com/ecuacion-patrimonial.html http://www.gerencie.com/ecuacion-patrimonial.html http://es.scribd.com/doc/49892646/LA-PARTIDA-DOBLE-Y-LA-ECUACION- PATRIMONIAL https://www.youtube.com/results?search_query=para+los+jovenes+motivacion+a+alca nzar+tus+sue%C3%B1os GUIAELABORADA POR CARGO DEPENDENCIA DD MM AAAA YEZID GOMEZ MORALES INSTRUCTOR CONTABILIDAD Y FINANZAS 1 09 2016 Guía ajustada por: Modificaciones y transformaciones CARGO DEPENDENCIA DD MM AAAA 6. REFERENTES BIBLIOGRÁFICOS 7. CONTROL DEL DOCUMENTO (ELABORADA POR)