Descargar como PDF, PPTX

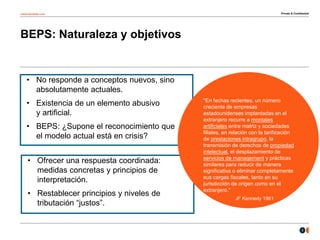

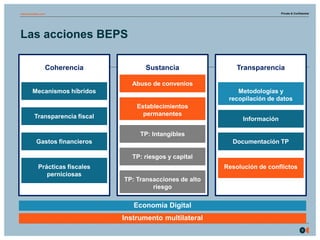

Este documento discute las iniciativas BEPS (Base Erosion and Profit Shifting) de la OCDE que tienen como objetivo establecer principios de imposición justos y abordar prácticas fiscales perjudiciales. BEPS busca ofrecer una respuesta coordinada a estrategias fiscales agresivas que explotan lagunas entre sistemas tributarios. El documento también analiza los riesgos y oportunidades para las empresas en la era posterior a BEPS, incluido el reexamen de operaciones, actualización de análisis de riesgos y posibles

![003 codigo tributario boliviano[1]](https://cdn.slidesharecdn.com/ss_thumbnails/003codigotributarioboliviano1-220201103625-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Versió reduïda] Metodologia de Diagnòstic Avançat 4.0](https://cdn.slidesharecdn.com/ss_thumbnails/guiame1-220121124840-thumbnail.jpg?width=640&height=640&fit=bounds)