Recomendados

Más contenido relacionado

Similar a III. Costos En Relacion Con La Produccion - CP.pptx

Similar a III. Costos En Relacion Con La Produccion - CP.pptx (20)

Último

Último (13)

III. Costos En Relacion Con La Produccion - CP.pptx

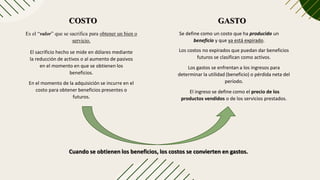

- 1. COSTO GASTO Es el “valor” que se sacrifica para obtener un bien o servicio. El sacrificio hecho se mide en dólares mediante la reducción de activos o al aumento de pasivos en el momento en que se obtienen los beneficios. En el momento de la adquisición se incurre en el costo para obtener beneficios presentes o futuros. Los costos no expirados que puedan dar beneficios futuros se clasifican como activos. Los gastos se enfrentan a los ingresos para determinar la utilidad (beneficio) o pérdida neta del período. El ingreso se define como el precio de los productos vendidos o de los servicios prestados. Se define como un costo que ha producido un beneficio y que ya está expirado. Cuando se obtienen los beneficios, los costos se convierten en gastos.

- 2. Clasificación de los costos con relación a los elementos de un producto Esta clasificación proporciona a la gerencia la información necesaria para la medición del ingreso y la fijación del precio del producto. Materiales directos: (MD) Son los materiales que se pueden identificar en la producción de un artículo terminado Representan el principal costo de materiales en la producción de ese artículo. Mano de obra directa: (MOD) Es toda la mano de obra directamente involucrada en la fabricación de un producto terminado Representa el principal costo de mano de obra en la fabricación de ese producto. Costos indirectos de fabricación: Son todos los costos que no se pueden identificar directamente con un producto específico. Incluye: materiales indirectos (MI) mano de obra indirecta (MOI) Y otros costos indirectos de manufactura (OCI)

- 3. Figura: Elementos de un producto Material Directo Elementos de un Producto Mano de Obra Directa Costos Indirectos de Fabricación Materiales Indirectos Mano de Obra Indirecta Otros Costos Indirectos A manera de ejemplo, se clasificar los siguientes elementos del costo en: materiales directos, mano de obra directa o costos indirectos de fabricación. a) Salario del supervisor de producción. b) Salario del contador de costo. c) Seguro de incendio del edificio de fábrica. d) Sueldo del operador de máquinas. e) Empaque del producto f) Materias primas para la mezcla del producto.

- 4. Clasificación de los costos con relación con la producción Las dos categorías que se basan en su relación con la producción son: costos primos y costos de conversión. Los costos primos son la sumatoria de los materiales directos y la mano de obra directa y están directamente relacionados con la producción. MATERIAL DIRECTO + MANO DE OBRA DIRECTA= COSTOS PRIMOS Los costos de conversión son los costos relacionados con la transformación de los materiales directos en productos terminados. Están conformados por la mano de obra directa y los costos indirectos de fabricación. COSTOS INDIRECTOS DE FABRICACIÓN + MANO DE OBRA DIRECTA= COSTOS DE CONVERSIÓN Como se puede apreciar, la mano de obra directa está incluida en ambas categorías, lo cual no implica una doble contabilización porque esta clasificación se utiliza para propósitos de planeación y control y no de acumulación de costos.

- 5. CASO 1: A manera de ejemplo, se calculan los costos primos (a), costos de conversión (b) y costos del producto (c), a partir de la siguiente información: Materiales Directo (MD) 25 000, Materiales Indirectos (MI) 5 000, Mano de Obra Directa (MOD) 30 000, Mano de Obra Indirecta (MOI) 4 500, y Otros Costos Indirectos de Fabricación (OCI) 15 000 COSTOS INDIRECTOS DE FABRICACIÓN Formula: (MI) + (MOI) + (OCI) Procedimiento: $ 5 000 + $ 4 500 + $ 15 000 = $ 24 500 COSTOS PRIMOS Formula: (MD) + (MOD) Procedimiento: $ 25 000 + $ 30 000 = $ 55 000 COSTOS DE CONVERSIÓN Formula: (MOD) + (Costos Indirectos de Fabricación) Procedimiento: $ 30 000 + $ 24 500 = $ 54 500 COSTOS DEL PRODUCTO Formula: (MD) + (MOD) + (Costos Indirectos de Fabricación) Procedimiento: $ 25 000 + $ 30 000 + $ 24 500 = $ 79 500