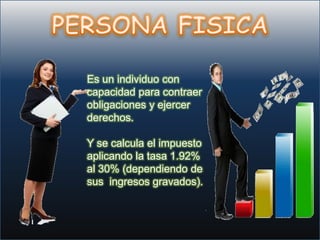

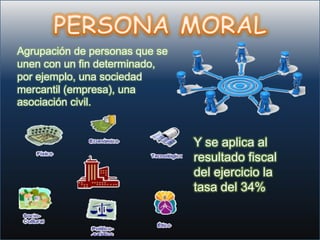

Este documento presenta una breve introducción a los conceptos básicos de impuestos en México. Define términos clave como sujetos activos, sujetos pasivos, personas físicas y morales. Explica que los impuestos son contribuciones monetarias requeridas por el estado y que todos los mexicanos tienen la obligación de pagar impuestos según la constitución. Resume cómo se calculan los impuestos para personas físicas y morales.

![Impuesto Sobre La Renta[1]20003](https://cdn.slidesharecdn.com/ss_thumbnails/impuestosobrelarenta120003-091012110832-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)