Descargado 19 veces

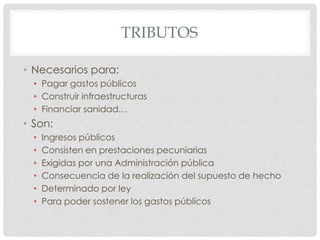

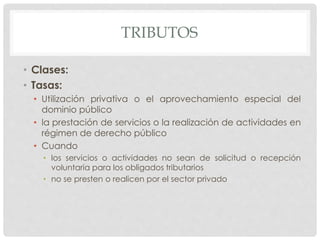

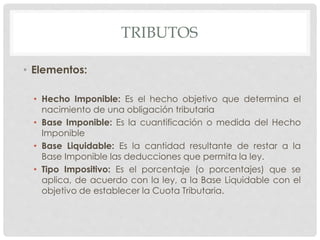

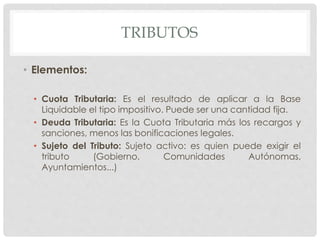

Este documento trata sobre los tributos y los principales impuestos en España. Explica que los tributos son necesarios para financiar gastos públicos e infraestructuras y pueden ser tasas, contribuciones especiales o impuestos. Luego resume los elementos clave de los impuestos directos como el IRPF e Impuesto de Sociedades, e indirectos como el IVA.

![[Cicle legal, fiscal i comptable 2010] Obligacions i tràmits fiscals per a el...](https://cdn.slidesharecdn.com/ss_thumbnails/asociaciones-2010conlogo-1-110215053333-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)