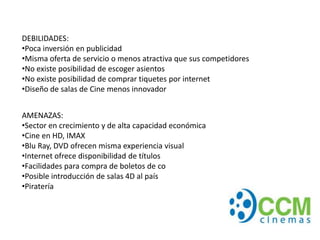

El documento presenta la propuesta estratégica de CCM Cinemas. Incluye un análisis FODA, un análisis de las 5 fuerzas de Porter y un perfil de la competencia. La propuesta estratégica se centra en diferenciarse a través de una campaña publicitaria patriótica, experiencias de marketing más "típicas", un festival de cine costarricense y un programa de lealtad para clientes.

![Emprendimientos 3er Entrega V2[1]](https://cdn.slidesharecdn.com/ss_thumbnails/emprendimientos3erentregav21-1224988273043811-8-thumbnail.jpg?width=640&height=640&fit=bounds)