Descargar para leer sin conexión

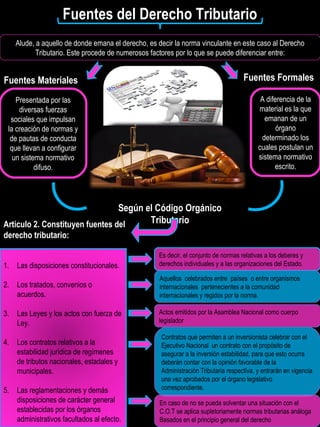

El documento describe las fuentes del derecho tributario en Venezuela. Identifica dos tipos de fuentes: 1) Fuentes materiales, que son las diversas fuerzas sociales que impulsan la creación de normas, y 2) Fuentes formales, que emanan de órganos determinados que postulan un sistema normativo escrito. Luego cita el Código Orgánico Tributario que establece cinco fuentes formales del derecho tributario: la constitución, tratados internacionales, leyes, contratos de estabilidad tributaria, y reglamentos administrativos.