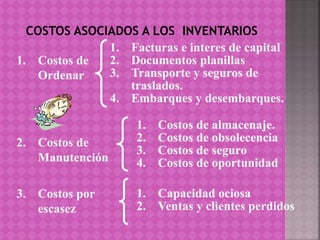

1. La administración y control de inventarios es importante para el éxito de una empresa ya que involucra varios departamentos y afecta directamente los costos, utilidades y liquidez.

2. Los inventarios representan una gran parte del activo circulante de las empresas y niveles excesivos pueden causar falta de efectivo.

3. Para lograr una efectiva administración de inventarios se deben definir objetivos, políticas, planes y procedimientos y asignar responsabilidades.

![Datos de entrada para el problema EOQ

La orden es recibida en un período

de 8 días / [(52)(5)]

Solución óptima para el problema EOQ obtenida por WINQSB](https://image.slidesharecdn.com/inventariosloreyroxy-210702222314/85/Inventarios_lore_y_roxy-29-320.jpg)

![weduvar_Planeación y Control de inventarios [Autoguardado] [Autoguardado].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/weduvarplaneacinycontroldeinventariosautoguardadoautoguardado-240327230250-071785e6-thumbnail.jpg?width=640&height=640&fit=bounds)