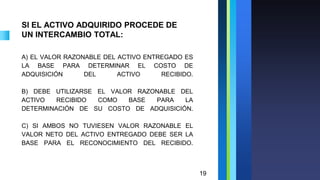

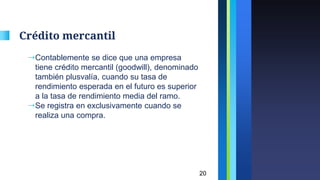

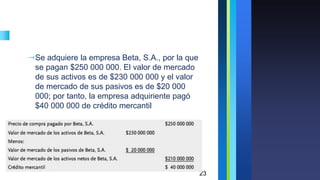

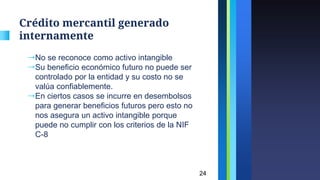

Este documento define los activos intangibles como activos no monetarios identificables sin sustancia física que generan beneficios económicos futuros para una entidad. Explica que los activos intangibles incluyen marcas, patentes, derechos de autor y franquicias. Además, describe cómo se adquieren, valuan, amortizan y presentan los activos intangibles de acuerdo con las Normas de Información Financiera aplicables.

![PPT_ACTUALIZACION LINEAMIENTOS GTGRD_GR_GL [EATL AQP].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/pptactualizacionlineamientosgtgrdgrgleatlaqp-260108204010-27e2a68d-thumbnail.jpg?width=640&height=640&fit=bounds)