Descargado 48 veces

![58

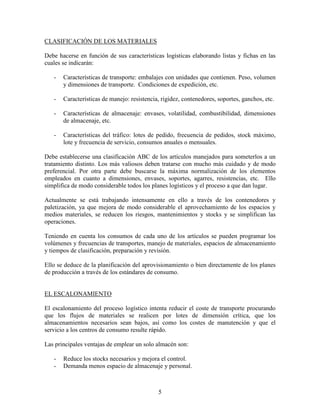

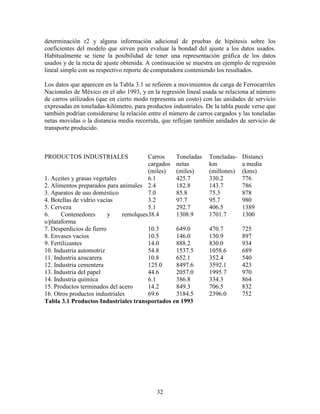

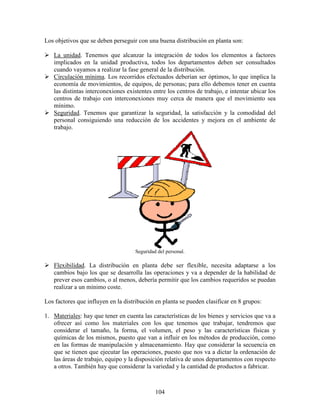

Variaciones en el nivel de servicio

[%]

Variación de

Z

Variaciones en el cote del stock mínimo

($/año)

87-86 0.045 21.18

88-87 0.045 21.18

89-88 0.05 23.54

90-89 0.05 23.54

91-90 0.06 28.25

92-91 0.07 32.95

93-92 0.07 32.95

94-93 0.07 32.95

95-94 0.1 47.08

96-95 0.1 47.08

97-96 0.17 61.20

98-97 0.17 80.03

99-98 0.28 131.81

El servicio como una limitación.

A menudo, cuando no es posible obtener la relación ventas-servicio, el servicio al

cliente es tratado como una restricción al diseño del sistema logístico al cliente y

posteriormente diseñar el sistema logístico que satisfaga dicho nivel al menor coste. Es

frecuente basar el nivel de servicio en factores tales como los niveles establecidos por la

competencia, las opiniones de los vendedores o la tradición. No hay garantía de que un

nivel de servicio establecido de esta forma dé lugar al diseño de un sistema que tenga el

mejor balance entre ingresos y costes logísticos.

V.5. Contingencias del servicio

El responsable logístico debe estar preparado para tratar circunstancias extraordinarias

(huelgas, incendios, inundaciones, daños en productos peligrosos) que pueden parar el

sistema o alterar drásticamente sus características operativas durante un corto período de

tiempo. Dos contingencias muy comunes son las paradas del sistema y la retirada de

productos.

Paradas del

sistema

El 19 por ciento de las compañías miembros no tenían planes de

contingencia para las actividades logísticas, y que el 36por ciento sólo hacía

esta planificación ocasionalmente. La mayor parte de estos planes se

centraban en torno a las huelgas de los medios de transporte o en las

interrupciones de los canales de suministro de componentes y materias

primas. De las compañías integrantes, el 86 por ciento no tenían planes para

seguir operando si resultaban destruidos sus registros de inventarios. Los

planes de contingencia y el servicio al cliente van de la mano. Si éste es vital

para captar y mantener a los clientes, sería inteligente que estas empresas se

tomaran un tiempo extra para planificar posibles contingencias.

Retirada de

productos

El aumento del consumismo ha hecho que muchas empresas centren su

atención sobre los clientes con una intensidad no vista hasta ahora. La](https://image.slidesharecdn.com/logisticatrabajo-130425102739-phpapp01/85/Logistica-trabajo-58-320.jpg)

![65

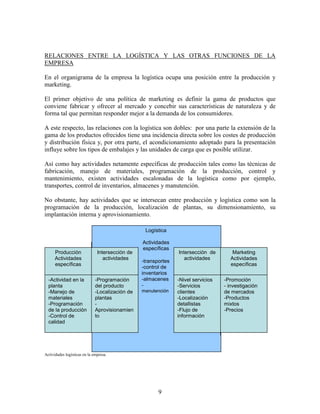

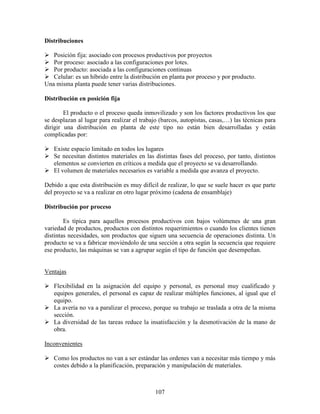

Suponiendo que va a ser una línea recta, el coeficiente b es:

13.486

)5.6)(12(650

)5.6)(92.726,14)(12(217.218,1

2

=

−

−

=b

Y

08.567,11)5.6(16.48692.726,14 =−=a

De este modo, la ecuación de la tendencia es

tTt 13.48608.567,11 +=

A partir de esta ecuación de la recta de la tendencia, los valores de la proyección se van

sustituyendo sin más que sustituir en la ecuación cada valor de t. (columna 5 de la tabla).

Los índices estacionales se calculan de acuerdo a la expresión siguiente: (columna 6 de la

tabla).

ST = DT/ TT

Con el objetivo de llevar a cabo las previsiones, podemos emplear la estación disponible

mas reciente, principalmente debido a que los índices no varían en gran medida de un año

para otro. Si este fuera el caso, se podría hacer un promedio con los índices de varios años.

Con los resultados anteriores ya es posible calcular las previsiones para el periodo de

vacaciones

945.2014.1)]4(13.48608.567,11[14 =×+=Y DÓLARES.

La previsión para el período otoñal puede llevarse a cabo de la misma forma.](https://image.slidesharecdn.com/logisticatrabajo-130425102739-phpapp01/85/Logistica-trabajo-65-320.jpg)

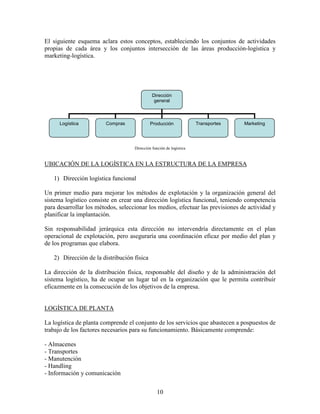

![73

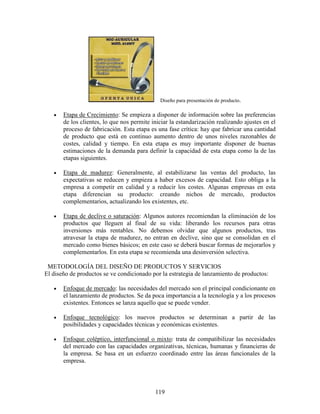

n = 2

Probabilidad de que no haya ningún cliente en el banco.

( ) ( )

∑

−

=

−

+

= 1

0

0

1!

/

!

/

1

n

n

N

N

N

n

P

µ

λ

µλµλ

Reemplazando valores resulta:

)2.16/121(2.1

)16/12(

16

12

1

1

1

1

1

1

210

−

+⋅+•

=P

Número medio de clientes en el banco:

( )[ ][ ] µ

λµλ

λµ

+•

−

=

−

+

02

1

!1

)/(

P

NN

n

N

Reemplazando valores resulta:

n = 0.87 clientes.

Observamos que con la incorporación de un nuevo cajero se reduce el número de clientes

en el banco de 3 a 0.87.

Para decidir la colocación de un nuevo cajero se deberá estimar el costo de la atención de

clientes por hora en las dos soluciones, es decir, con 3 y con 0.87 y efectuar la diferencia. si

el costo horario del nuevo cajero es inferior a esta diferencia convendrá colocarlo.](https://image.slidesharecdn.com/logisticatrabajo-130425102739-phpapp01/85/Logistica-trabajo-73-320.jpg)

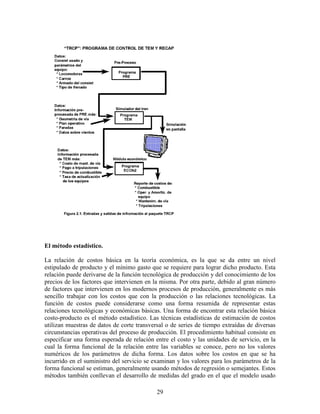

![75

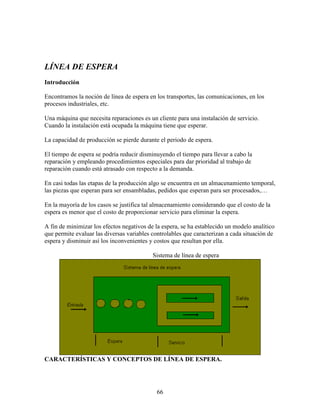

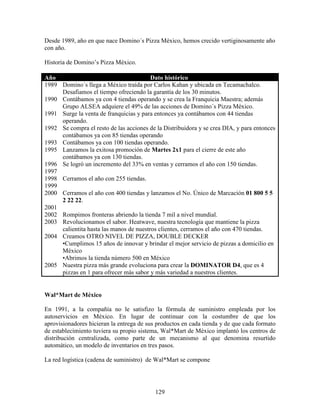

II.2.1 Reducción de los costes de producción-transporte

El almacenamiento y el inventario asociado al mismo son dos factores que generan

nuevos gastos. No obstante, ese aumento de costes se compensa con la disminución de los

de transporte y producción, ya que se mejora la eficiencia de ambos procesos. Como

ejemplo, consideremos el problema de distribución de la Combined Charities, Inc.

Inventario en almacén.

Ejemplo. La oficina nacional de Combined Charities prepara propaganda para las

compañas de búsqueda de fondos de varias organizaciones políticas y de beneficencia. La

compañía imprime la propaganda y la distribuye a nivel local en todos los puntos de la

campaña. Cuando se contrata un trabajo, la operativa normal consiste en dedicar toda la

fuerza laboral y el equipo de impresión de la compañía a preparar la propaganda

únicamente de esa campaña. En esta situación es frecuente que se necesite hacer horas

extras. Una vez que se ha completado la producción, la propaganda se envía por paquete

postal directamente desde el lugar de impresión a los puntos locales de distribución.

Sin embargo, un día el presidente de la compañía pensó que se podían reducir los costes

totales mediante el alquiler de almacenes a nivel regional en diferentes puntos del país.

Aunque esto significa un gasto más, pensó que el permitiría hacer envíos por camiones a

los almacenes y emplear el correo postal sólo para los envíos a corta distancia entre los

aproximadamente 35 almacenes regionales y los puntos locales de distribución. Esto

significaría tener menores costes de centros locales podrían emitir sus pedidos a los

almacenes, en vez de hacerlo directamente al centro de impresión (esto solía provocar un

cambio en la planificación del proceso de impresión).

Para comprobar estas ideas, el presidente hizo los siguientes cálculos aproximados para

una campaña típica en la que se produjeran cinco millones de folletos de propaganda.

Envío directo

[$]

Envío a través de almacén

[$]

Cambio de los costes

[$]

Costes de producción 500 000 425 000 -75 000

Costes de transporte:

al almacén 0 50 000 + 50 000

al centro local 250 000 100 000 -150 000

Costes de almacén 0 75 00 + 75 000

750 000 650 000 - 100 000

Tabla . Reducción en coste debido a la inversión en almacenes.](https://image.slidesharecdn.com/logisticatrabajo-130425102739-phpapp01/85/Logistica-trabajo-75-320.jpg)

El documento describe el sistema logístico de una empresa, dividiéndolo en tres subsistemas: aprovisionamiento, producción y distribución física. Explica que la logística busca satisfacer la demanda al menor costo mediante la planificación, organización y control del flujo de materiales y productos desde los proveedores hasta los clientes.