Descargado 380 veces

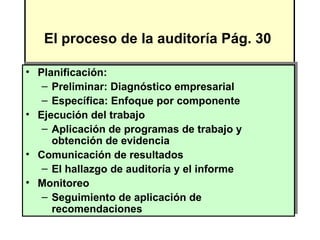

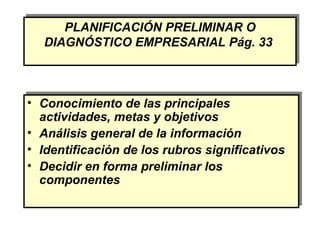

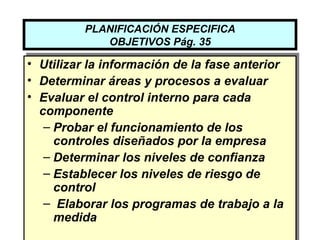

El documento describe los objetivos y procesos clave de una auditoría financiera. Explica que la auditoría evalúa la exactitud de los estados financieros y consiste en 5 fases: planificación, evaluación del control interno, ejecución de pruebas, comunicación de resultados e implementación de recomendaciones. El propósito es ayudar a la organización a mejorar sus procesos contables y asegurar la integridad de la información financiera reportada.