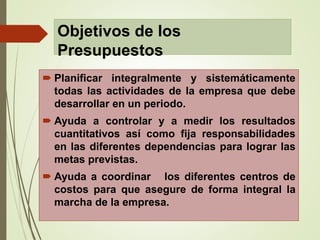

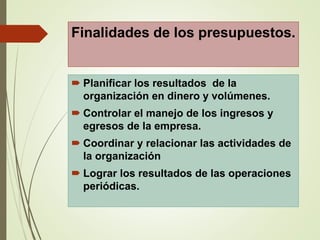

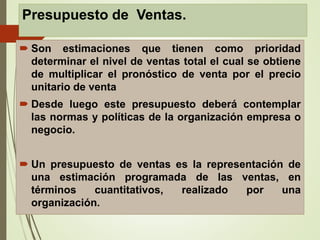

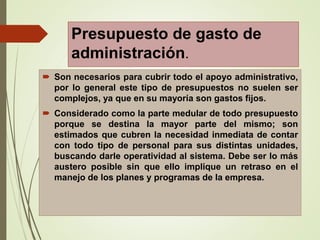

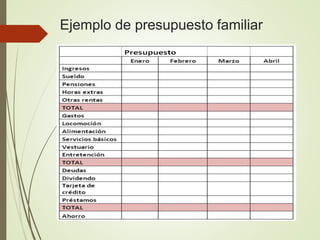

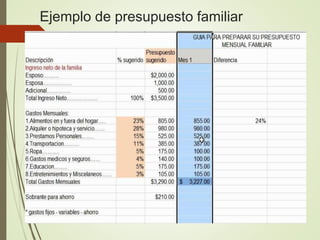

El documento describe varios tipos de presupuestos financieros. Explica que el presupuesto es una estimación anticipada de los ingresos y gastos de una entidad durante un período, generalmente anual. También clasifica los presupuestos según su flexibilidad, el período que cubren, y sus funciones como planificación, control y coordinación de las actividades de una organización.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)