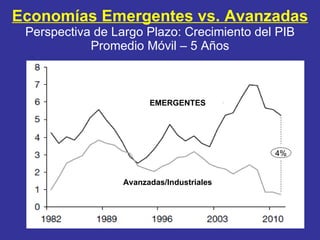

El documento presenta una evaluación del panorama económico internacional, destacando la recuperación mediocre de las economías avanzadas y el crecimiento sostenido de las economías emergentes. Se mencionan riesgos significativos, como el aumento de los precios del petróleo y la inflación, que podrían frenar el desarrollo de las economías emergentes. Además, se señala el agravamiento de la crisis fiscal en los países avanzados, especialmente en Europa, lo que plantea desafíos adicionales para la estabilidad global.