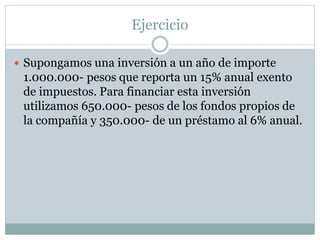

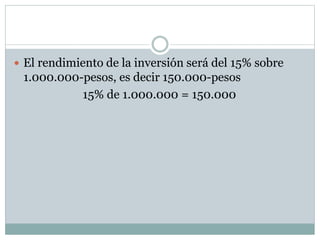

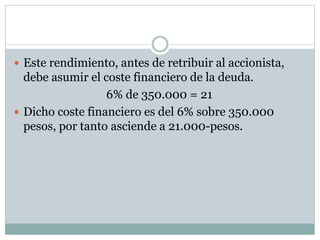

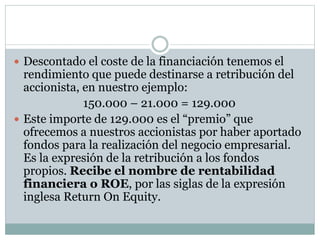

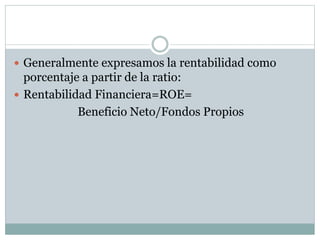

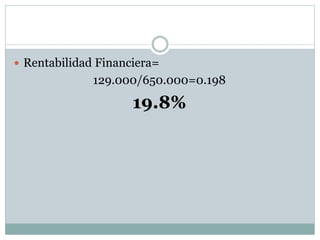

El documento explica la rentabilidad financiera (ROE) como una medida del rendimiento de los activos de una empresa, independiente de su financiación. A través de un ejemplo, se ilustra cómo se calcula el ROE tras descontar el coste financiero de la deuda, mostrando que esta rentabilidad no siempre coincide con el rendimiento económico debido al apalancamiento financiero. Se concluye que el ROE es el resultado de la relación entre el beneficio neto y los fondos propios de la empresa.