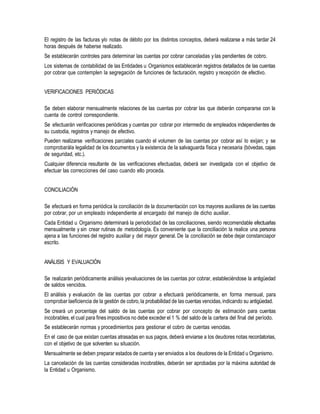

Este documento presenta las Normas Técnicas de Control Interno aprobadas por el Contralor General de la República de Nicaragua en 1995. Estas normas establecen criterios profesionales de control interno para el sector público y tienen como objetivo fortalecer la administración pública y minimizar riesgos de acciones indebidas. El documento explica conceptos clave como control interno, principios y estructura de control interno y fue desarrollado con aportes de organizaciones profesionales.

![Problematicas de la auditoria y el control gubernamental en el peru[1]](https://cdn.slidesharecdn.com/ss_thumbnails/aaproblematicasdelaauditoriayelcontrolgubernamentalenelperu1-110217160321-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)