Descargar para leer sin conexión

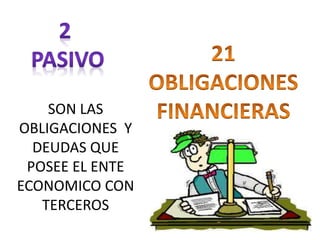

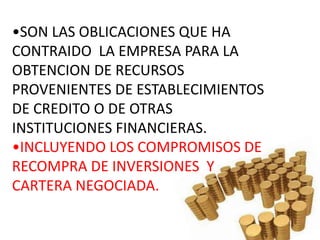

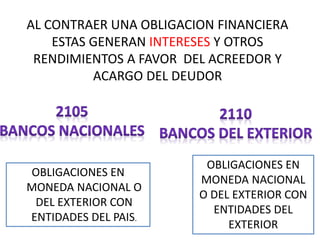

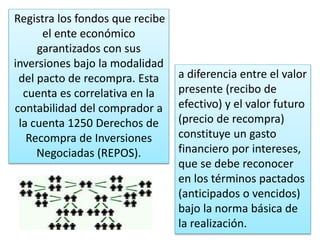

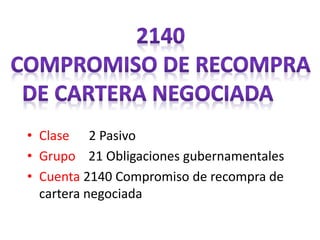

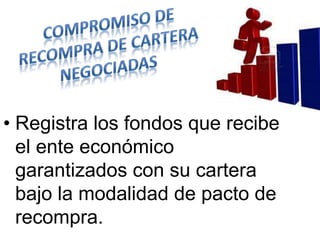

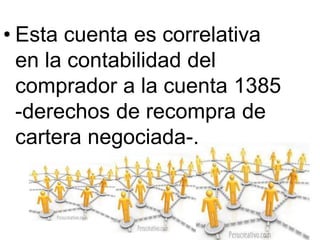

Este documento describe diferentes tipos de obligaciones y deudas que puede tener una entidad económica con terceros. Incluye obligaciones contraídas con establecimientos de crédito e instituciones financieras para obtener recursos, así como compromisos de recompra de inversiones y cartera negociada. También cubre obligaciones en moneda nacional o extranjera con entidades locales o del exterior.

![Normas Basicas De La Contabilidad [Autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/normasbasicasdelacontabilidadautoguardado-090715122250-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)