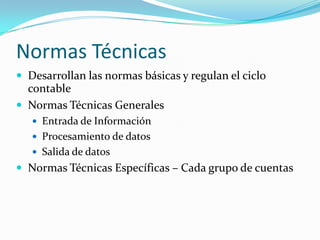

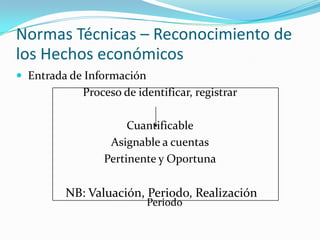

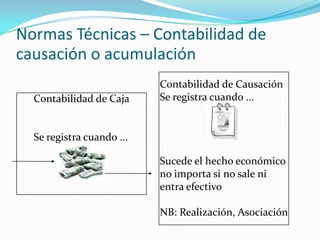

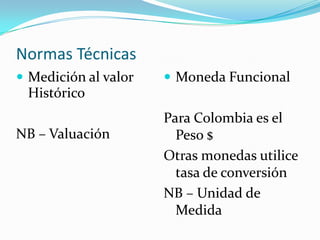

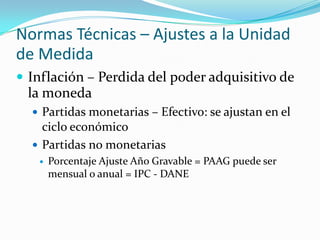

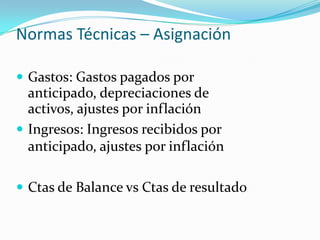

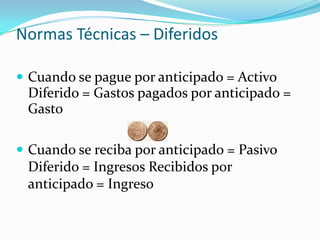

Este documento resume las normas técnicas generales que regulan el ciclo contable. Describe los procesos de entrada, procesamiento y salida de información, así como el reconocimiento de hechos económicos, la contabilidad de causación y de caja. También cubre temas como la medición al valor histórico, ajustes por inflación, provisiones, clasificación de cuentas, asignación de gastos e ingresos, diferidos, asientos contables, verificación de afirmaciones y ajustes previos a emitir estados financieros

![Normas Tecnicas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/normastecnicas1-091119105819-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Normas Tecnicas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/normastecnicas1-091119105742-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)