Oficio CGR N° 2405 Sobre aplicación del Reajuste 2017

•

0 recomendaciones•542 vistas

En este oficio de la CGR complementa el oficio anterior sobre la aplicación del Reajuste de remuneraciones de los FF.PP y Municipalidades.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (10)

Similar a Oficio CGR N° 2405 Sobre aplicación del Reajuste 2017

Similar a Oficio CGR N° 2405 Sobre aplicación del Reajuste 2017 (20)

Más de Nelson Leiva®

Más de Nelson Leiva® (20)

Último

Último (20)

Oficio CGR N° 2405 Sobre aplicación del Reajuste 2017

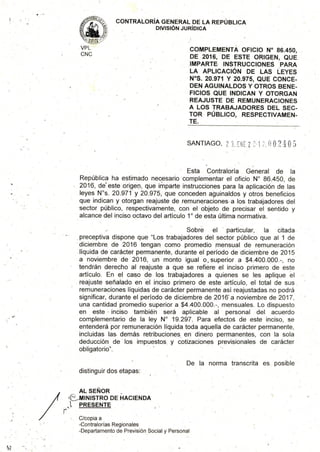

- 1. CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN JURÍDICA xlLe.g5- VPL CNC COMPLEMENTÁ OFICIO N° 86.450, DE 2016, DE ESTE ORIGEN, QUE IMPARTE INSTRUCCIONES PARA LA APLICACIÓN DE LAS LEYES N°S. 20.971 Y 20.975, QUE CONCE- DEN AGUINALDOS Y OTROS BENE- FICIOS QUE INDICAN Y OTORGAN REAJUSTE DE REMUNERACIONES A LOS TRABAJADORES DEL SEC- TOR PÚBLICO, RESPECTIVAMEN- TE. SANTIAGO, 2 3, ENE 2 1 7. O O 2 4 O 5 Esta Contraloría General de la República ha estimado necesario compleméntar el oficio N' 86.450, de 2016, d& este origen, que imparte instrucciones para fa aplicación de las leyes Ws. 20.971' y 20.975, que conceden aguinaldos y otros beneficios que indican y otorgan reajuste de remuneraciones a los trabájadores del sector público, respectivamente, con el objeto de precisar el sentido y alcance del inciso octavo del artículo 1° de esta última normativa. Sobré el - particular, la citada preceptiva dispone que "Los trabajadores del sector público que al 1 de diciembre de 2016 tengan como promedio mensual de remuneración .líquida de carácter permanente, durante el período de diciembre de 2015 a noviembre de 2016; un monto igual o, superior a $4.400.000.-, no tendrán derecho al reajuste a que se refiere el inciso primero de este artículo. En el caso de los trabajadores a quienes se les aplique el reajuste señalado en el inciso primero de este artículo, el total de sus remuneraciones líquidas de carácter pe'rmanente así reajustadas no podrá significar, durante el período de diciembre de 2016' a noviembre de 2017, una cantidad promedio superior a $4.400.000.-, mensuales. Lo dispuesto en este inciso tambiéb será aplicable al personal del acuerdo complementario de la ley N° 19.297. Para efectol de este inciso, se entenderá por remuneración líquida toda aquella de carácter permanente, incluidas las, demás retribuciones. en dinero permanentes, con la sola deducción de los impuestos y cotizaciones previsionales de carácter obligatorio". De la norma transcrita es. posible distinguir dos etapas: AL SEÑOR LeAllNISTRO DE HACIENDA J. PRESENTE C/copia a -Contralorías Regionales -Departamento de Previsión Social y Personal

- 2. CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN JURÍDICA 2 La primera, dice relación con establecer el universo de potenciales funcionarios que tendrán derecho al reajuste del sector público. Para ello, se debe calcular el promedio mensual de remuneraciones líquidas de carácter permanente percibidas por los servidores entre diciembre de 2015 y noviembre de 2016, quedando sujetos al reajuste, en principio, sólo quienes hayan recibido un promedio de rentas líquidas que sea inferior a $4.400.000.-, mensuales. Para estos efectos, el legislador utilizó un concepto amplio de remuneración que prevalece sobre cualquier ley especial, entendiendo por remuneraciones líquidas todas aquellas permanentes con la sola deducción de los impuestos y cotizaciones previsionales de carácter obligatorio, lo que implica incluir, entre otros estipendios, las asignaciones de incentivo al desempeño y cualquier otra retribución en dinero permanente, aun cuando no posea naturaleza remuneratoria. Luego, establecido el universo de eventuales funcionarios afectos al reajuste en cuestión, se deberá determinar el porcentaje de éste a pagar, con un máximo de un 3.2%. Para ello la norma exige proyectar las remuneraciones líquidas de carácter permanente que. ellos percibirán entre diciembre de 2016 y noviembre de 2017, las que aumentadas en el porcentaje de reajuste que le corresponda, no podrán superar $4.400.000.-. Es en esta fase en la que se determinará, en definitiva, si a un servidor le corresponde o no recibir el reajuste j, de ser efectivo: en qué proporción, atendido el límite fijado por el legislador. Para tal efecto, se debe utilizar como base para la aludida proyección la última remuneración líquida mensualizada a que tenga derecho el funcionario antes de diciembre de 2916, conforme al sistema de remuneraciones que le es aplicable. Lo anterior, por cuanto podría suceder que un funcionario tenga un promedio de remuneraciones líquidas que lo habilite para ser beneficiario del reajuste, pero que con ocasión de una mejora remuneratoria perciba, al 1 de diciembre de 2016, una cifra superior al límite señalado, lo que le impedirá finalmente ser objeto del reajuste. O también, podría darse la situación inversa en que su últimasemuneración percibida sea inferior al referido promedio. De este modo, esa, remuneración proyectada deberá compararse con el límite de $4.400.000.-, lo que determinará si resulta procedente la aplicación del reajuste y, de ser efectivo, su porcentaje, el que en ningún evento podrá ser superior a un 1, 3,2%. En este caso, también resulta aplicable el concepto de remuneración señalado én el numeral anterior.

- 3. CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN JURÍDICA 3 En relación a este aspecto, para evitar que dichas remuneraciones proyectadas superen la limitación de $4.400.000.-, el porcentaje del reajuste otorgado deberá disminuir hasta el que sea necesario de manera de mantenerlas bajo dicho monto, o bien no se reajustarán. Por otro, lado, cabe señalar que el límite legal de $4.400.000.-, constituye un parámetro para distinguir a los funcionarios que están en condiciones de acceder al reajuste, 'y no un límite a las remuneraciones del sector público. Por ejemplo, si el promedio líquido es igual o superior a $ 4.400.000.-, en el período de diciembre de 2015 a noviembre de 2016, seguirá percibiendo la remuneración que le corresponda, sin aplicarle el reajuste. Idéntica situación tendrá lugar cuando proyectada la última remuneración mensualizada anterior al 1 de diciembre de 2016, sea equivalente p superior a $4.400.000, Compleméntese en los términos expuestos el oficio N° 86.450, de 2016, de este origen. Transcríbase al Ministerio Secretaría General de la Presidencia, a la Dirección de Presupuestos del Ministerio de Hacienda, a la Tesorería General de la República y al Servicio de Impuestos Internos. Saluda atentamente a Ud. InJORGE BERMUDEZ SOTO Contralor General de la República