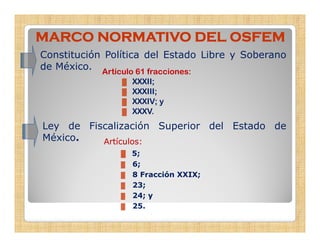

El Órgano Superior de Fiscalización del Estado de México (OSFEM) tiene como función principal fiscalizar los ingresos y egresos de las entidades públicas estatales y municipales para verificar el cumplimiento de la normatividad aplicable. Fue creado en 2004 y sustituyó a la extinta Contaduría General de Glosa. El OSFEM realiza auditorías financieras, de obra pública y de desempeño para supervisar el uso adecuado de los recursos públicos.

![▓ Es en el año de 1824, al erigirse el Estado de

México, en su Ley Orgánica Provisional

é á

(antecedente de su Constitución de 1827), se

estableció:

[…] “Corresponde exclusivamente al Congreso

examinar y aprobar las cuentas de inversión de

los caudales del estado” […]. Además:

[…]

[ ] “Se establecerá una Contaduría para el

Se

examen y glosa de las cuentas del Estado” […].

▓ Se puede afirmar que el Órgano Superior de

Fiscalización del Estado de México [OSFEM], tiene

una vigencia de 184 años.

g](https://image.slidesharecdn.com/osfem-110816163356-phpapp01/85/Osfem-3-320.jpg)

![ENTIDAD FACULTADES DE

FISCALIZABLE FISCALIZACIÓN

Auditoría Superior de la Facultades para fiscalizar todos los

Federación recursos contenidos en la Ley de

[ASF] Coordinación Fiscal:

De manera directa.

Por medio de un despacho externo.

Por encargo al OSFEM.

g

Secretaría de la Función Facultades para fiscalizar los recursos

Pública federales transferidos a los Estados y

[SFP] Municipios.

Municipios](https://image.slidesharecdn.com/osfem-110816163356-phpapp01/85/Osfem-19-320.jpg)

![ENTIDAD FACULTADES DE

FISCALIZABLE FISCALIZACIÓN

Órgano Superior de Facultades para fiscalizar todos los

Fiscalización del Estado de recursos:

México

Independientemente de la fuente de

[OSFEM]

origen.

Secretaría de la Contraloría Facultades para revisar los recursos de

del G bi

d l Gobierno del Estado d

d l E t d de origen estatal:

i t t l

México

GIS

[SECOGEM]

PAGIM

Contraloría Interna Municipal Facultades para fiscalizar todos los

[CIM] recursos, independientemente de la fuente

de origen:

g

Es el primer filtro del proceso de

fiscalización.](https://image.slidesharecdn.com/osfem-110816163356-phpapp01/85/Osfem-20-320.jpg)

![Cuenta Pública Estatal:

EGRESOS DEL GOBIERNO DEL ESTADO DE MÉXICO

EJERCICIO FISCAL 2007

$111,403,577.0 [miles de pesos]

pesos]

ENTIDAD MONTO PRESUPUESTAL %

FISCALIZABLE EN MILES DE PESOS QUE REPRESENTA

Poder Legislativo 949,992.4

949 992 4 0.9

09

Poder Judicial 1,503,611.5 1.3

Poder Ejecutivo 107,390,528.5

0 ,390,5 8 5 96

96.4

Órganos

Autónomos 1,559,444.6 1.4](https://image.slidesharecdn.com/osfem-110816163356-phpapp01/85/Osfem-24-320.jpg)