La gestión de procesos es fundamental para toda organización puesto que se encarga de analizar, diseñar, construir y evaluar la mejor estructura para garantizar la calidad en bienes servicios.

este es un ejercicio el cual te permite afianzar tus conocimientos en auditorias internas de calidad en un sub proceso de compras espero que sea de gran aporte.

La gestión de procesos es fundamental para toda organización puesto que se encarga de analizar, diseñar, construir y evaluar la mejor estructura para garantizar la calidad en bienes servicios.

este es un ejercicio el cual te permite afianzar tus conocimientos en auditorias internas de calidad en un sub proceso de compras espero que sea de gran aporte.

Mejora del proceso de ADQUISICIONES (Compras) desde “As is” hasta “To be”LB Consultor

Para llevar a cabo la mejora del proceso se adopta un enfoque de proyecto, sustentado en la metodología Reingeniería de los Procesos del Negocio (Business Process Reengineering BPR) y en determinados aspectos de la metodología Lean Six Sigma.

Como resultado del proyecto se identificaron varias oportunidades de mejora en el marco del proceso y su contexto, que una vez implementadas han disminuido significativamente las salidas No conformes con el correspondiente impacto favorable en los procesos claves de la empresa.

El informe financiero es un documento que transcribe una reflexión personal o grupal sobre un tema definido por una problemática que se esté o haya generado dentro o fuera de la organización, en el cual se analiza y produce una reflexión sobre un tema determinado. Se realiza con el fin de favorecer la toma de decisiones, al proponer soluciones aplicables que impulsen la acción. En otras palabras, es un documento inteligente[i].

Este tipo de texto consta de tres partes esenciales: la identificación de los problemas, el análisis de las causas y las propuestas de mejoras[ii]. Sin embargo, ninguna lista de informes será aplicable a todos los negocios, ni será conveniente a todos los casos. Por ello, se necesita además de imaginación, mucha investigación y planificación para poder desarrollar un sistema de informes integrado y estructurado de acuerdo a las necesidades de cada compañía[iii].

Anna Lucia Alfaro Dardón, Harvard MPA/ID. The international successful Case Study of Banco de Desarrollo Rural S.A. in Guatemala - a mixed capital bank with a multicultural and multisectoral governance structure, and one of the largest and most profitable banks in the Central American region.

INCAE Business Review, 2010.

Anna Lucía Alfaro Dardón

Dr. Ivan Alfaro

Dr. Luis Noel Alfaro Gramajo

Entre las novedades introducidas por el Código Aduanero (Ley 22415 y Normas complementarias), quizás la más importante es el articulado referido a la determinación del Valor Imponible de Exportación; es decir la base sobre la que el exportador calcula el pago de los derechos de exportación.

El Pitch Deck de Facebook que Facebook utilizó para levantar su ronda de semi...

Plan de mejoramiento antea colombia

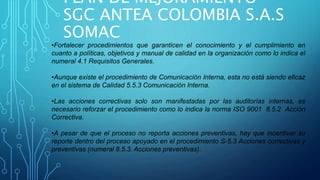

1. PLAN DE MEJORAMIENTO

SGC ANTEA COLOMBIA S.A.S

SOMAC

•Fortalecer procedimientos que garanticen el conocimiento y el cumplimiento en

cuanto a políticas, objetivos y manual de calidad en la organización como lo indica el

numeral 4.1 Requisitos Generales.

•Aunque existe el procedimiento de Comunicación Interna, esta no está siendo eficaz

en el sistema de Calidad 5.5.3 Comunicación Interna.

•Las acciones correctivas solo son manifestadas por las auditorías internas, es

necesario reforzar el procedimiento como lo indica la norma ISO 9001 8.5.2 Acción

Correctiva.

•A pesar de que el proceso no reporta acciones preventivas, hay que incentivar su

reporte dentro del proceso apoyado en el procedimiento S-5.3 Acciones correctivas y

preventivas (numeral 8.5.3. Acciones preventivas).

2. PLAN DE MEJORAMIENTO SGC

ANTEA COLOMBIA S.A.S

GESTION HUMANA

• OPTIMIZAR TODOS LOS DOCUMENTOS DEL PROCESO FRENTE AL PROCEDIMIENTO DE

CONTROL DE DOCUMENTOS INTERNOS Y EXTERNOS (S-5.1.) ESTABLECIDO EN LA

COMPAÑÍA.(NUMERAL 4.2.3. CONTROL DE DOCUMENTOS)

• A PESAR DE CONOCER LOS REGISTROS APROPIADOS DE FORMACIÓN, EDUCACIÓN,

HABILIDADES Y EXPERIENCIA HAY QUE REFORZAR SU ARCHIVO Y

ACTUALIZACIÓN.(NUMERAL 6.2.2. LITERAL E)

• AUNQUE EL PROCESO CONOCE QUE EXISTEN MEDICIONES DENTRO DE ÉL, HAY QUE

REFORZAR EL CONOCIMIENTO DEL DESARROLLO DE LOS PLANES DE FORMACIÓN Y

PLANES DE ACCIÓN COMO SEGUIMIENTO A LAS ACTIVIDADES DE GESTIÓN HUMANA.

(NUMERAL 8.2.3. SEGUIMIENTO Y MEDICIÓN DE LOS PROCESOS)

• EL PROCESO DEMUESTRA CONOCIMIENTO SOBRE SUS MEJORAS INTERNAS, SALVO SU

DOCUMENTACIÓN Y SEGUIMIENTO DE LAS MISMAS (NUMERAL 8.5.1. MEJORA

CONTINUA).

3. PLAN DE MEJORAMIENTO SGC

ANTEA COLOMBIA S.A.S

ESTRATEGICO

• A pesar de conocer los registros del proceso hay que reforzar su

ubicación en concordancia con el procedimiento S-5.2 control de

registros, existente en la compañía. (numeral 4.2.4. Control de

registros).

• Aunque se demuestra medición de los indicadores para dar

seguimiento y control al interior del proceso hay que documentar la

información de manera oportuna cumpliendo con las periodicidades

establecidas. (numeral 8.4. Análisis de datos)

4. PLAN DE MEJORAMIENTO SGC

ANTEA COLOMBIA S.A.S

FINANCIERA

• Incentivar el conocimiento de las responsabilidades y autoridades al interior del proceso con el apoyo de

Gestión Humana. (5.5.1. Responsabilidad y autoridad).

• Incluir dentro del sistema de gestión los documentos del proceso frente al procedimiento de control de

documentos internos y externos (S-5.1.) establecido en la compañía. Y lograr optimizar su operación

(numeral 4.2.3. Control de Documentos)

• Conocer todos los registros que maneja el proceso para mantener su control y seguimiento de acuerdo

al procedimiento S-5.2. Control de registros (numeral 4.2.4 Control de Registros)

• A pesar de que el proceso no reporta acciones preventivas, hay que incentivar su reporte dentro del

proceso apoyados en el procedimiento S-5.3 Acciones correctivas y preventivas (numeral 8.5.3. Acciones

preventivas)

• Conocer por parte de todos los integrantes del proceso la documentación de las mejoras continuas y

evidenciar sus seguimientos. (numeral 8.5.1. Mejora Continua)

• A pesar de conocer las acciones correctivas del proceso, hace falta incentivar su cierre a fin de que las

causas de las no conformidades no vuelvan a presentarse. (numeral 8.5.2 Acción correctiva

5. PLAN DE MEJORAMIENTO SGC

ANTEA COLOMBIA S.A.S

COMERCIAL

• Documentar las acciones de mejora descritas por el proceso comercial como la

divulgación del informe ESCENE a todos los colaboradores y la implementación de

un software para las actividades de mercadeo. (numeral 8.5.1. Mejora Continua)

• A pesar que dentro del proceso periódicamente se realiza medición de las

actividades con el cliente, dentro del proceso, los indicadores de gestión referentes a

los meses de Noviembre y Diciembre no están reportados impidiendo su análisis

para optar por acciones que mejoren la gestión del proceso.(numeral 8.4 Análisis de

datos)

• Incrementar la documentación de acciones preventivas para el proceso. (numeral

8.5.3. Acciones Preventivas)

6. PLAN DE MEJORAMIENTO SGC

ANTEA COLOMBIA S.A.S

RECURSOS

• A pesar de manejar los registros del proceso adecuadamente hace falta reforzar el

conocimiento y verificación de todos los registros que maneja el proceso y

controlarlos de acuerdo al procedimiento S-5.2. Control de registros (numeral 4.2.4

Control de Registros)

• Aunque el proceso conoce las acciones de mejora establecidas por el proceso, hay

que reforzar su ubicación y documentación y divulgarlos al interior de sus

colaboradores. (numeral 8.5.1. Mejora Continua).

• Apoyar con Gestión Humana el conocimiento de las responsabilidades y

autoridades del proceso frente al sistema de gestión (5.1. Responsabilidad y

Autoridad).

7. PLAN DE MEJORAMIENTO SGC

ANTEA COLOMBIA S.A.S

CONTABILIDAD

• Optimizar los documentos del proceso frente al procedimiento de control de documentos

internos y externos (S-5.1.) establecido en la compañía.(numeral 4.2.3. Control de Documentos)

• Conocer todos los registros que maneja el proceso para mantener su control y seguimiento

(numeral 4.2.4 Control de Registros)

• Reforzar el conocimiento de las Políticas de la compañía dentro del proceso (numeral 5.3

Política de la Calidad literal d)

• Dar a conocer dentro del proceso los objetivos frente al sistema de calidad y las respectivas

mediciones de los mismos.(numeral 5.4.1. Objetivos de Calidad)

• Conocer en apoyo con Gestión Humana las diferentes responsabilidades y autoridades frente

al sistema de gestión. (5.5.1. Responsabilidad y autoridad)

• Conocer por parte de todos los integrantes de Gestión Contable las acciones de mejora del

proceso. (numeral 8.5.1. Mejora Continua)

8. PLAN DE MEJORAMIENTO SGC

ANTEA COLOMBIA S.A.S

OPERACIONES

•• A pesar de manejar los registros del proceso adecuadamente hace falta reforzar el

conocimiento y verificación de todos los registros que maneja el proceso y controlarlos de

acuerdo al procedimiento S-5.2. Control de registros (numeral 4.2.4 Control de Registros)

•• A pesar de contar con los objetivos del proceso y saber su ubicación y manejo, la gestión

de los mismos son ejecutados por terceros y el análisis de éstos no se realiza de manera

periódica (numeral 8.4 Análisis da datos)

•• Aunque el proceso conoce las acciones de mejora establecidas por el proceso, hay que

reforzar su ubicación y documentación y divulgarlos al interior de sus colaboradores. (numeral

8.5.1. Mejora Continua).

•• Dentro de los mecanismos para controlar la información necesaria para la elaboración de

los informes existe el formato FS-5.1.4 Listado de préstamo distribución de documentos

internos y externos, diligenciado por el coordinador del proyecto y el cual tiene conocimiento

de ello, hay que reforzar su total diligenciamiento para comprobar la verificación de esta

actividad. (numeral 7.5.5. Preservación del producto)

9. PLAN DE MEJORAMIENTO SGC ANTEA

COLOMBIA S.A.S DISPOSICIONES

GENERALES

• ESTRUCTURAR LOS SITIOS DE SHARE POINT DE LAS ÁREAS CORPORATIVAS,

CON LAS SERIES, SUBSERIES Y TIPOS DOCUMENTALES DE ACUERDO A LA TRD.

• REVISAR Y ACTUALIZAR DEL PROCEDIMIENTO DE CONTROL DE REGISTROS DE

ACUERDO CON LAS TRD.

• IMPLEMENTAR LA ESTRUCTURA DOCUMENTAL DEL EXPEDIENTE DE

PROYECTOS.

• SOCIALIZAR E IMPLEMENTAR EL FLUJO DE TRABAJO DE EDICIÓN DE TEXTOS

DONDE CONTROLAN LOS TIEMPOS DE ENTREGA DE LA INFORMACIÓN A

EDICIÓN Y LA FECHA DE ENTREGA AL CLIENTE, IDENTIFICANDO LOS

REPROCESOS QUE SE GENERAN EN LA ACTIVIDAD.

• APROBACIÓN E IMPLEMENTACIÓN DE LAS TRD

10. PLAN DE MEJORAMIENTO SGC ANTEA

COLOMBIA S.A.S DISPOSICIONES

GENERALES

Observación: Se solicitó modificación de Alcance:

“Consultoría en Gerencia de Proyectos, Socio ambiental,

Estudios y diseños de Ingeniería Civil, Supervisión técnica,

HSE y Social.

Sistema Evaluado: NTC ISO 9001:2008

Fecha de realización: 24/01/2014

Tipo de Auditoría: Seguimiento

Serie: 97

1. Identificar mecanismos que les permita medir la gestión entre los procesos de manera que se pueda

evaluar el desempeño de estos de acuerdo a su cooperación para con los procesos involucrados.

2. Asegurar que se mide la gestión de los procesos internamente que les permita medir el compromiso

de cooperación de los diferentes procesos que hacen parte de la presentación de las propuestas para

los clientes.

3. Asegurar que producto del desempeño del proceso comercial, se pueda entregar información a los

procesos de operación, luego de la adjudicación de los contratos, porque les permite ofrecer datos

muy significativos detectados durante el montaje de la propuesta.

4. Asegurar que se da cumplimiento de los acuerdos de servicios para con el proceso comercial, de

manera que siempre haya vigencia en estos compromisos.

5. Definir claramente los criterios de evaluación de los proveedores de acuerdo a la duración del

servicio prestado.

6. Asegurar que se determinen rubros de imprevistos para la ejecución de no conformidades que

puedan surgir por auditorías internas.

7. Lograr estructurar el proceso de crecimiento desde el punto de vista de formación de personal para

lograr asegurar que se tiene el personal con la competencia necesaria para lograr demostrar las

necesidades requeridas por entornos generales.

8. Asegurar que se sensibiliza a los proveedores especialistas cuando se requiere flexibilidad para dar

cumplimiento a los requisitos de los clientes.

9. Lograr que en el acta de resumen de reunión, se definen en todos los casos las fechas de

compromiso en caso de requerirse modificación.