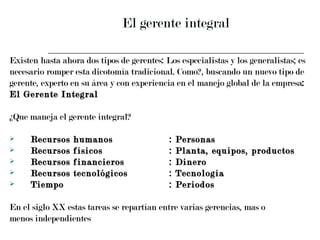

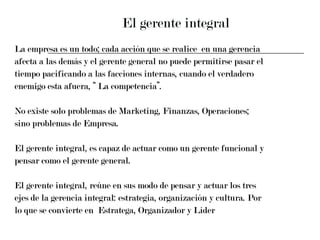

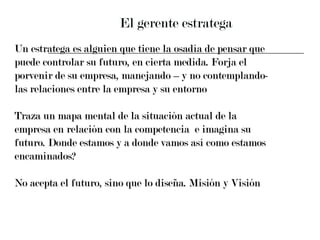

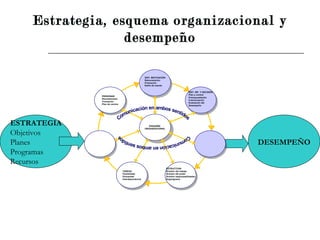

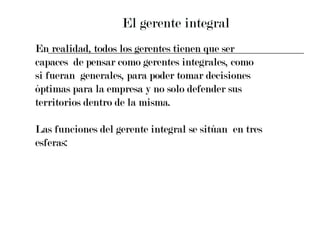

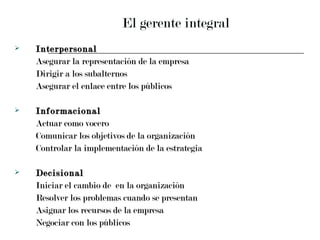

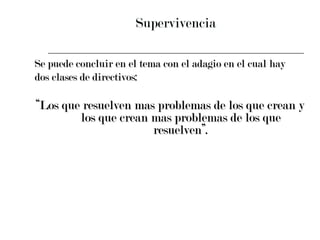

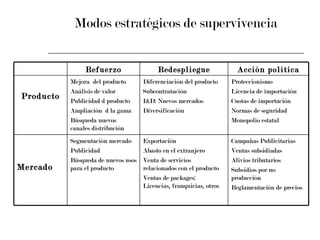

El documento describe los conceptos clave de la gerencia integral. La gerencia integral busca relacionar todas las facetas del manejo de una organización para lograr mayor competitividad. Un gerente integral debe ser un estratega, organizador y líder. Como estratega, traza el futuro de la empresa y la estrategia para lograr la misión y visión. Como organizador, diseña la estructura formal e informal para implementar la estrategia. Y como líder, motiva a las personas para alcanzar los objetivos empresariales. La estrategia, esquema organizacional y cultura son

![Fundament..[1]](https://cdn.slidesharecdn.com/ss_thumbnails/fundament-130925132657-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)