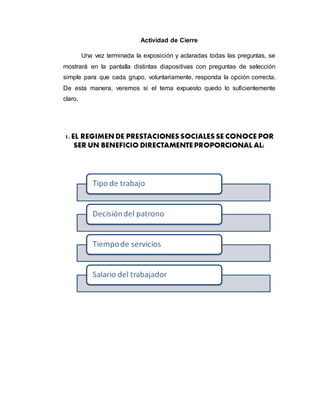

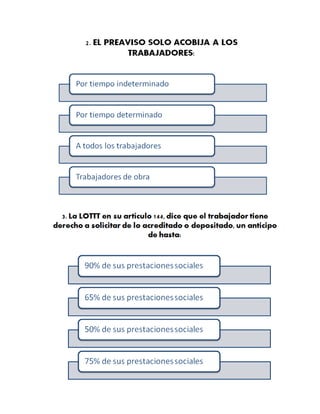

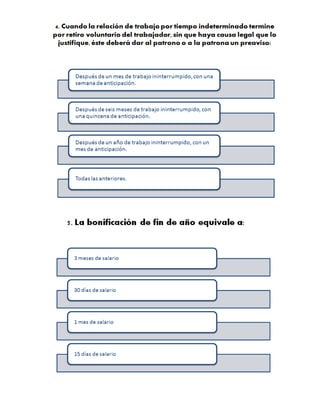

El documento habla sobre el preaviso en la Ley Orgánica del Trabajo y la Ley Orgánica del Trabajo de los Trabajadores y Trabajadoras. Explica que el preaviso es un derecho del trabajador cuando es despedido sin justa causa o por motivos económicos, y un derecho del empleador cuando el trabajador renuncia sin justificación. También cubre cómo se calculan y garantizan las prestaciones sociales que los empleadores deben pagar a los trabajadores.

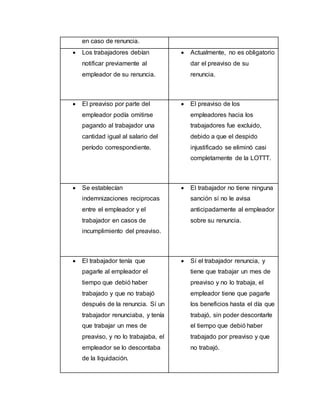

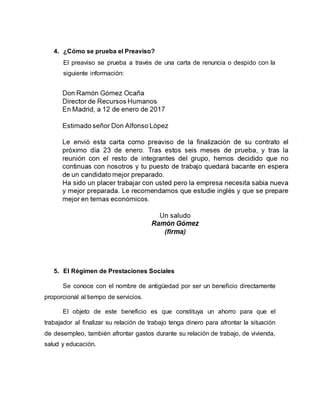

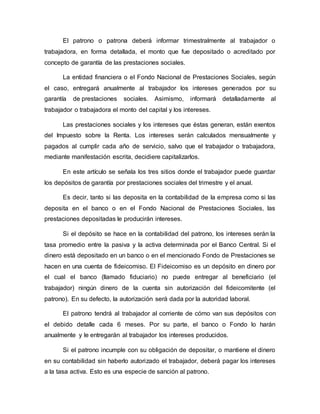

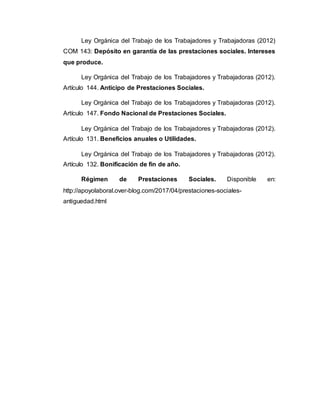

![ Cálculo de Utilidades

Fórmula:

Ganancias anuales de la empresa × 15% ÷ Total de los salarios

devengados por los trabajadores = (Factor) × Salario anual de cada

trabajador

Ejemplo:

Supongamos que en el año la empresa tiene dos trabajadores:

El primer trabajador devengó en el año 1.638.412,80 bsf (mensual

136.534,40)

El segundo trabajador tenía horas extra y ganaba anual 1.920.000

bsf (mensual 160.000)

[1.638.412,80 + 1.920.000 = 3.558.412 bsf, total anual devengado]

Las ganancias anuales de la empresa fueron 5.000.000 bsf

5.000.000 × 15% = 750.000

750.000 ÷ 3.558.412 = 0,21 (Factor)

Cálculo del 1er trabajador:

0,21 × 1.638.412,80 = 345.325,20 bsf = UTILIDADES.

Cálculo del 2do trabajador:

0,21 × 1.920.000 = 404.674,80 bsf = UTILIDADES.

Cálculo de Aguinaldo

Fórmula:

Salario Mensual × 2 = AGUINALDO.](https://image.slidesharecdn.com/webquestpreaviso-171025202002/85/Preaviso-22-320.jpg)

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)