El documento presenta información sobre aspectos generales de la gestión de planillas y PLAME en Perú. Explica los conceptos de remuneración mínima vital, tipos de remuneración, cálculo de comisiones y horas extras, conceptos remunerativos y no remunerativos, prestaciones alimentarias y casos prácticos de cálculos.

![DEFINICIÓN

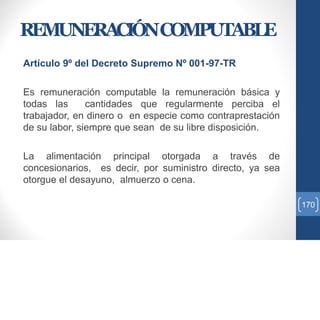

Artículo 1º del TUO de la Ley de CTS:

“[…] tiene la calidad de beneficio social de previsión de las

contingencias que origina el cese en el trabajo y de

promoción del trabajador y su familia”.

Propósito: Ser un auxilio económico del trabajador

desempleado que le permita afrontar las consecuencias del

desempleo, de forma que pueda sobrellevar las

necesidades personales y la de los dependientes

económicos del desempleado.

Se debe otorgar con absoluta prescindencia del motivo del

cese.

163](https://image.slidesharecdn.com/planillayt-registroparteiii-181002163237/85/GPLPL040818P-S5-164-320.jpg)

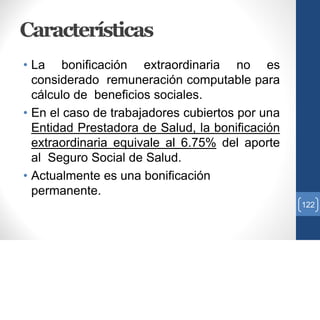

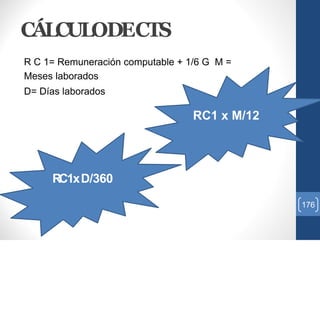

![Descuentoporinasistencia

RC1= Remuneración computable +

1/6 G M = Meses laborados

DN= Días no laborados

[(RC1X M/ 12 ) +(RC1XD/360)] – (RC1XDN/360)

177](https://image.slidesharecdn.com/planillayt-registroparteiii-181002163237/85/GPLPL040818P-S5-177-320.jpg)

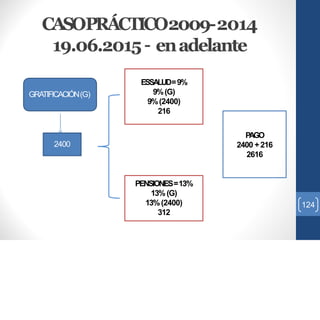

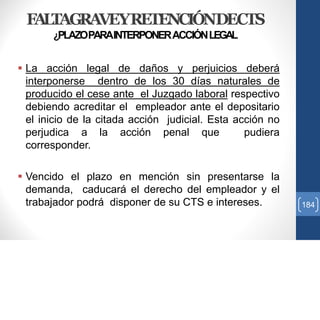

![CASOSPRÁCTICOS

Remuneración = 1800 Fecha de inicio=

01.01.2016 Fecha de cese = 30.06.2016

Horas extras: febrero (150), marzo (50) y abril

(100)

CTS noviembre 2016 (mayo 2016 –

octubre2016) (2)

Gratificación julio 2016 (6)

RC = 1800 + [(150 +50+ 100)/6]= 1850

RC X M/ 6 = 1850X6/6 = 1850

CTS: RC1 = RC + 1/6 G + PHE

RC1 = 1800 + 1/6 (1850) + 0 = 1800 + 308.33

RC 1X M/ 12 = 2108.33 x 2/ 12 = 351.39 193

CTS apagar: S/. 351.39](https://image.slidesharecdn.com/planillayt-registroparteiii-181002163237/85/GPLPL040818P-S5-193-320.jpg)

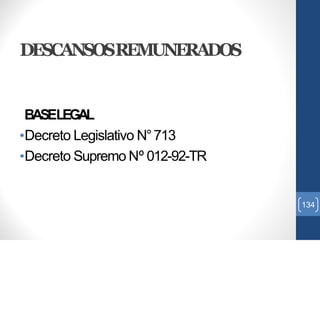

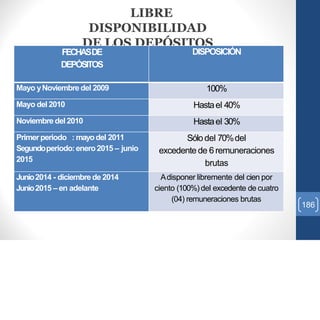

![CÁLCULO

(Utilidad contable + adiciones – deducciones -

pérdidas de ejercicios anteriores) x 5% =

Utilidades a distribuir

Utilidades por días efectivos de labores: [(I/2)

x Total de días laborados de todos los

trabajadores] x Nº de días laborados por cada

uno de los trabajadores en el año.

Utilidades por remuneraciones: [(I/2) x Total

de remuneraciones de todos los trabajadores]

x Total de remuneraciones de cada trabajador

en el año.

220](https://image.slidesharecdn.com/planillayt-registroparteiii-181002163237/85/GPLPL040818P-S5-221-320.jpg)

![DÍASCOMPUTABLES

INASISTENCIAS consideras como DÍAS LABORADOS

Tipo de inasistencias Base legal Texto

La hora de lactancia Ley N° 27403

[L]a hora diaria de permiso por

lactancia materna (…) se

considera como efectivamente

laborada para todo efecto

legal.

Días de incapacidad por

accidente de trabajo o

enfermedad profesional

Quinta Disposición

Complementaria y

Modificatoria Ley Nº 29783

Participarán en el reparto de las

utilidades en igualdad de

condiciones (…) los trabajadores

que hayan sufrido accidente de

trabajo o enfermedad ocupacional

y que haya dado lugar a descanso

médico (…).

Días de licencia con goce de

haber para los trabajadores

miembros del Comité de SST y

el Supervisor

Artículo 73º del Decreto

Supremo Nº 005-2012-TR

Para efectos de lo dispuesto en el

artículo 32 de la Ley [29783], los

días de licencia o su fracción se

consideran efectivamente

laborados para todo efecto legal.

224](https://image.slidesharecdn.com/planillayt-registroparteiii-181002163237/85/GPLPL040818P-S5-224-320.jpg)