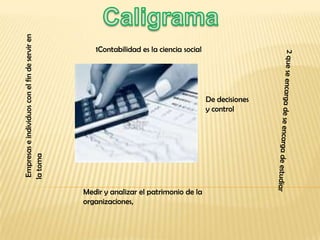

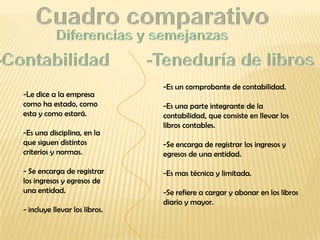

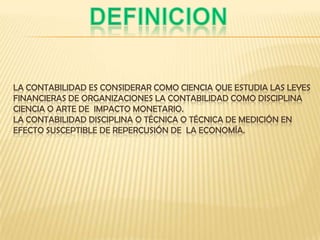

La contabilidad es la ciencia que estudia y mide las transacciones económicas de las organizaciones. Contribuye a la toma de decisiones y el control de las empresas al registrar sus ingresos, gastos, activos y pasivos a través de los libros contables. El objetivo principal de la contabilidad es proporcionar información financiera relevante sobre la situación patrimonial y los resultados de una entidad para la toma de decisiones.