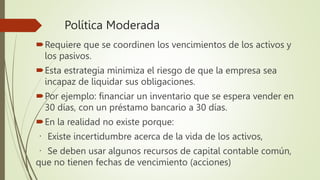

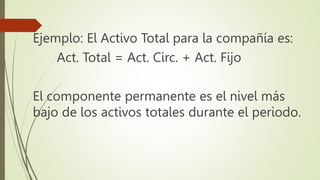

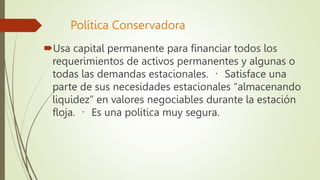

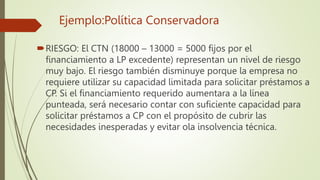

La unidad analiza las herramientas para administrar el capital de trabajo. Explica conceptos como el ciclo de conversión de efectivo, la política de capital de trabajo y su influencia en el riesgo y rendimiento. También cubre temas como la administración de inventarios, cuentas por cobrar y pagar, así como estrategias para optimizar los flujos de efectivo como descuentos por pronto pago. El objetivo es mantener un equilibrio entre la liquidez y la rentabilidad.