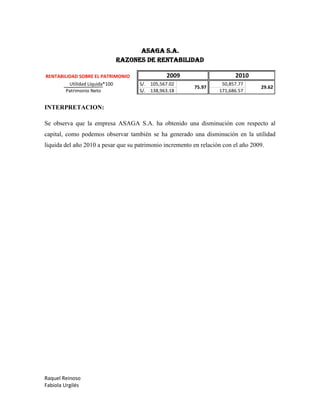

Este documento presenta un resumen del trabajo de investigación sobre el diseño, elaboración y aplicación del presupuesto maestro para la empresa de ferretería ASAGA S.A. Introduce la empresa, fundada hace 10 años en Huaquillas, Ecuador, y describe su historia, accionistas y ubicación. El trabajo consta de cinco capítulos que analizan la teoría de los presupuestos, desarrollan el presupuesto maestro para ASAGA S.A., incluyendo presupuestos operativos y financieros, y concluyen