Recomendados

Más contenido relacionado

Destacado

Similar a Presupuestos

Similar a Presupuestos (20)

Más de Favio Meneses

Más de Favio Meneses (20)

Último

Último (20)

Presupuestos

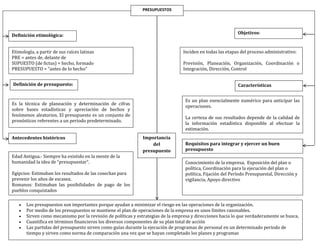

- 1. PRESUPUESTOS Objetivos: Definición etimológica: Etimología, a partir de sus raíces latinas Inciden en todas las etapas del proceso administrativo: PRE = antes de, delante de SUPUESTO (de fictus) = hecho, formado Previsión, Planeación, Organización, Coordinación o PRESUPUESTO = “antes de lo hecho” Integración, Dirección, Control Definición de presupuesto: Características Es un plan esencialmente numérico para anticipar las Es la técnica de planeación y determinación de cifras operaciones. sobre bases estadísticas y apreciación de hechos y fenómenos aleatorios. El presupuesto es un conjunto de La certeza de sus resultados depende de la calidad de pronósticos referentes a un periodo predeterminado. la información estadística disponible al efectuar la estimación. Antecedentes históricos Importancia del Requisitos para integrar y ejercer un buen presupuesto presupuesto Edad Antigua.- Siempre ha existido en la mente de la humanidad la idea de “presupuestar”. Conocimiento de la empresa, Exposición del plan o política, Coordinación para la ejecución del plan o Egipcios: Estimaban los resultados de las cosechas para política, Fijación del Período Presupuestal, Dirección y prevenir los años de escasez. vigilancia, Apoyo directivo Romanos: Estimaban las posibilidades de pago de los pueblos conquistados Los presupuestos son importantes porque ayudan a minimizar el riesgo en las operaciones de la organización. Por medio de los presupuestos se mantiene el plan de operaciones de la empresa en unos límites razonables. Sirven como mecanismo por la revisión de políticas y estrategias de la empresa y direcciones hacia lo que verdaderamente se busca. Cuantifica en términos financieros los diversos componentes de su plan total de acción Las partidas del presupuesto sirven como guías durante la ejecución de programas de personal en un determinado periodo de tiempo y sirven como norma de comparación una vez que se hayan completado los planes y programas