Descargado 51 veces

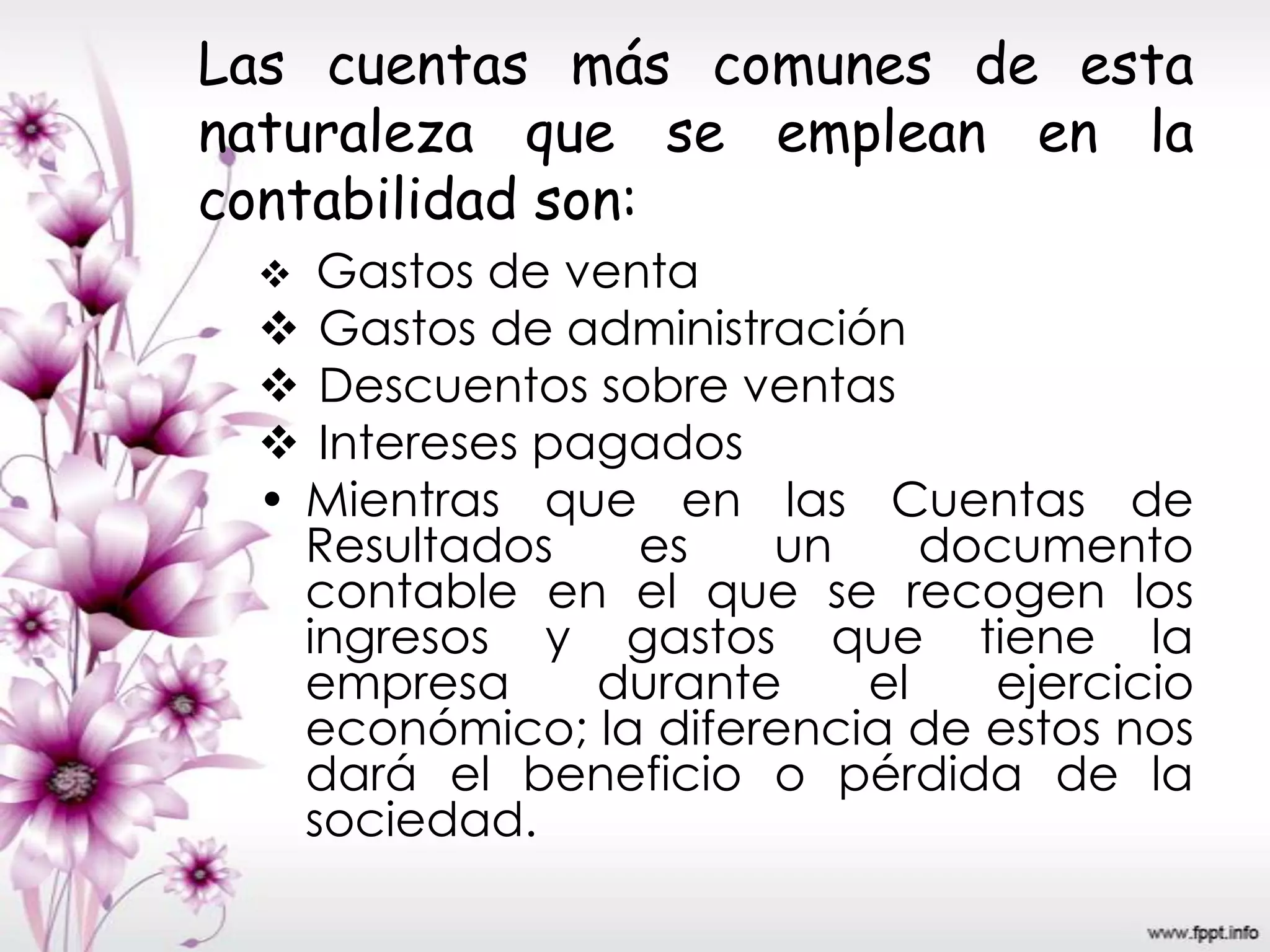

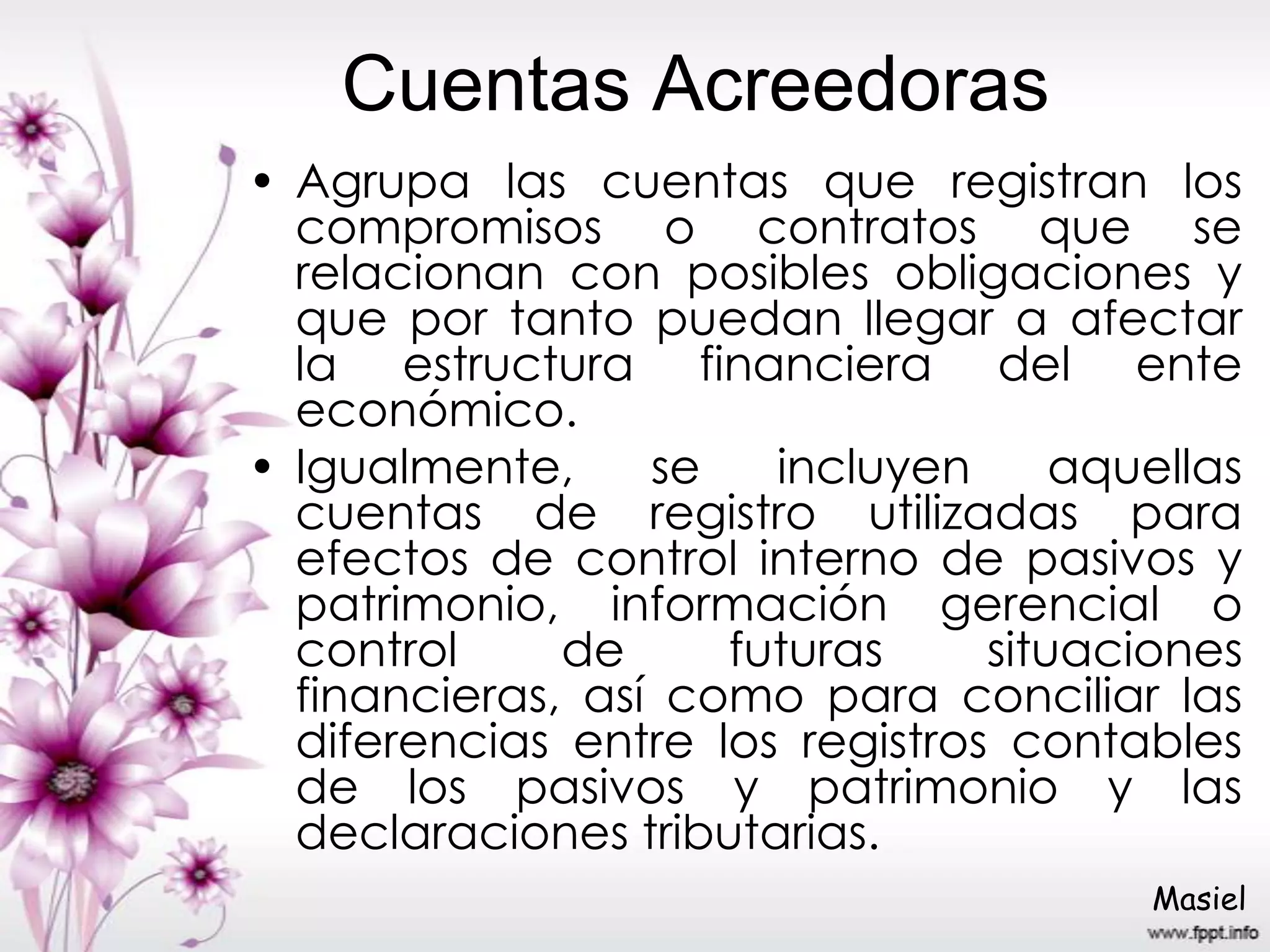

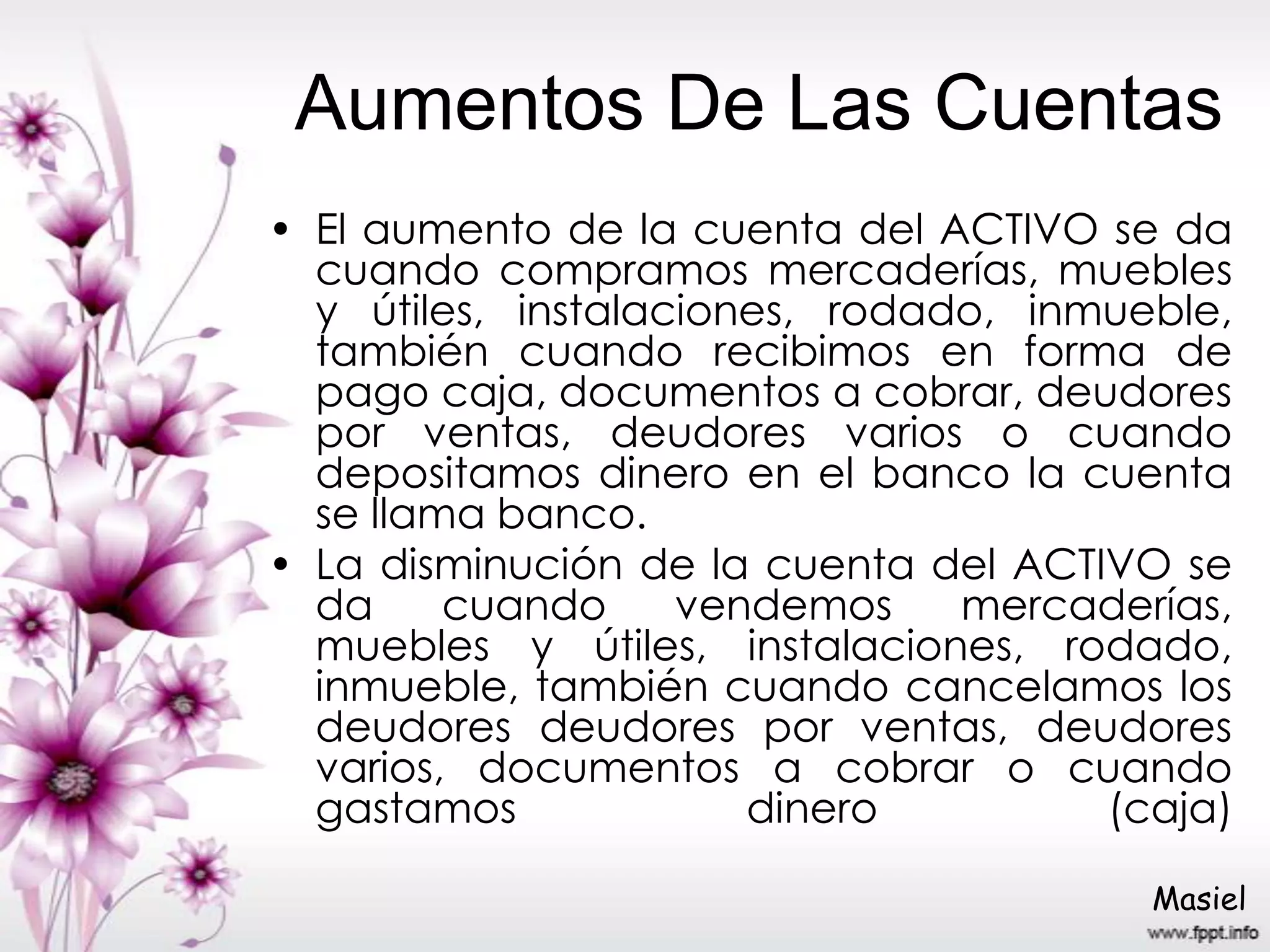

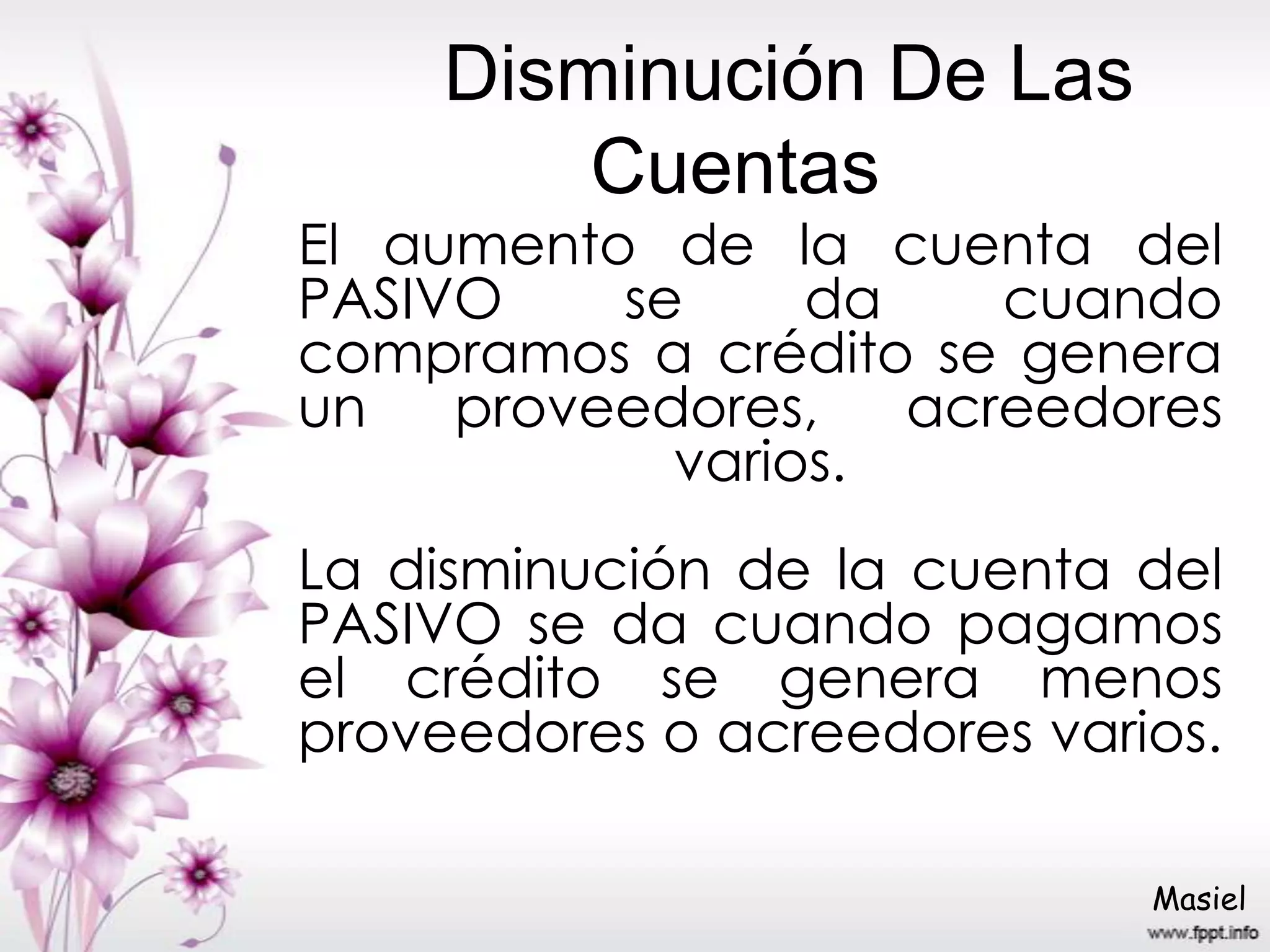

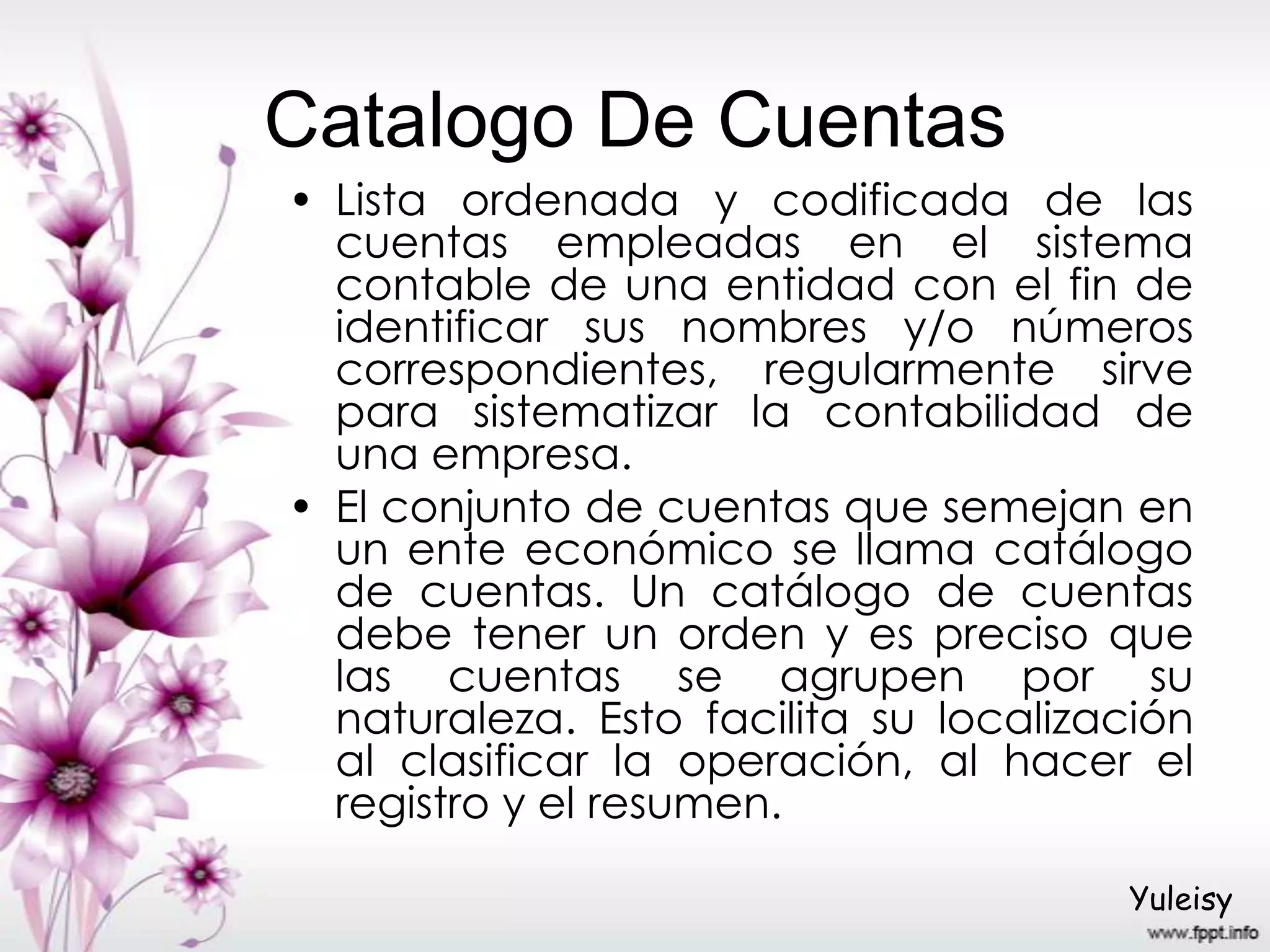

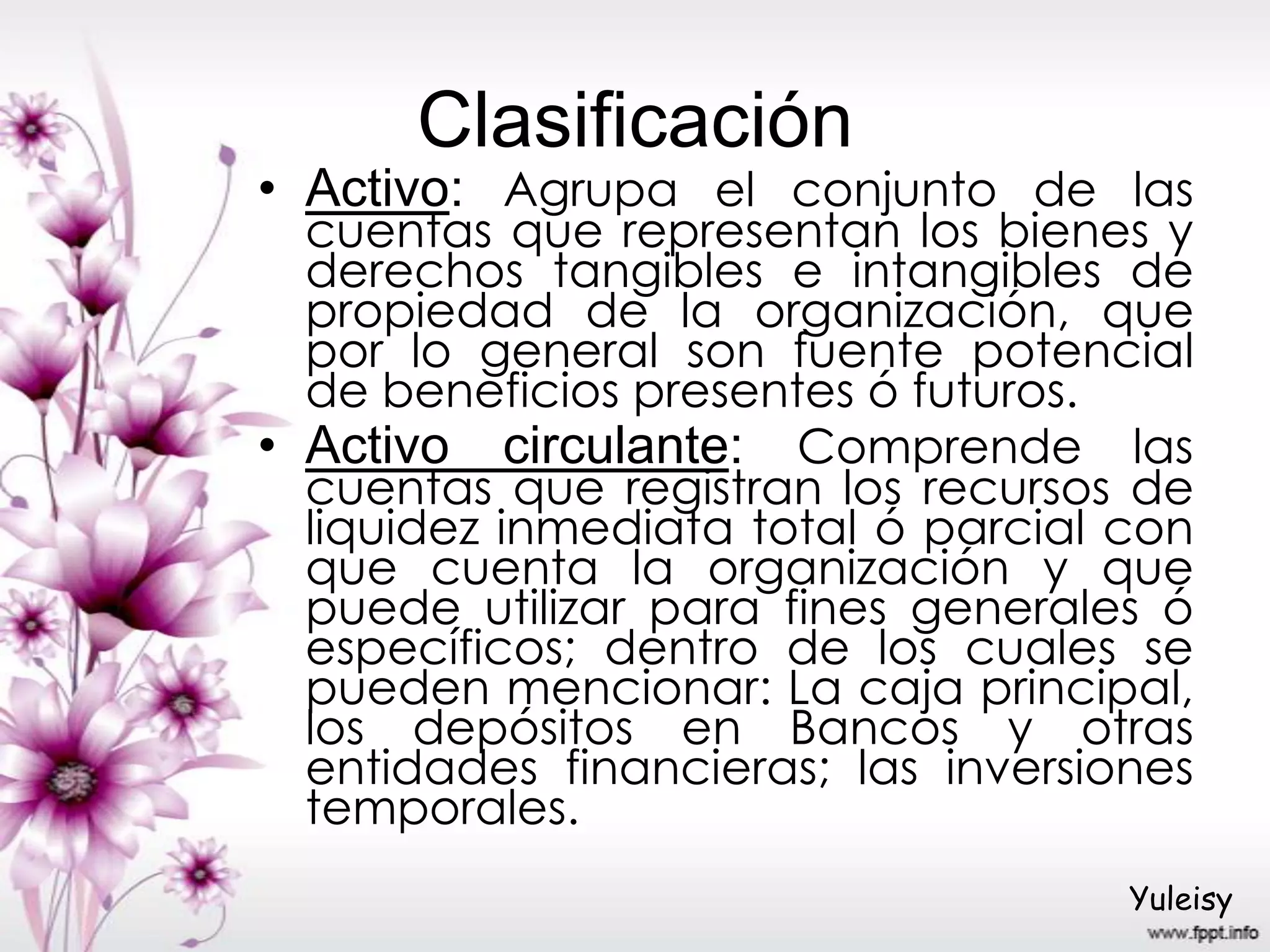

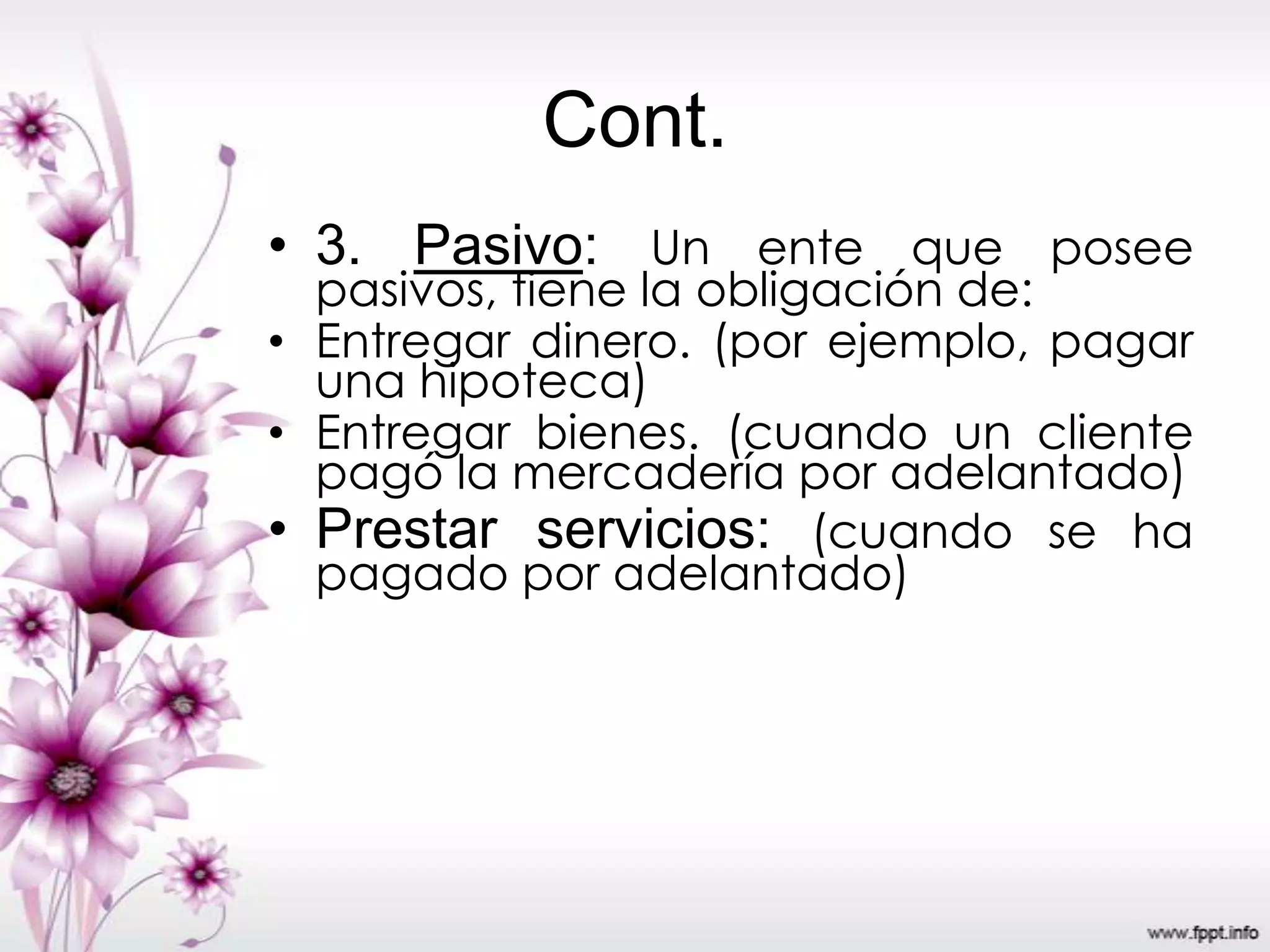

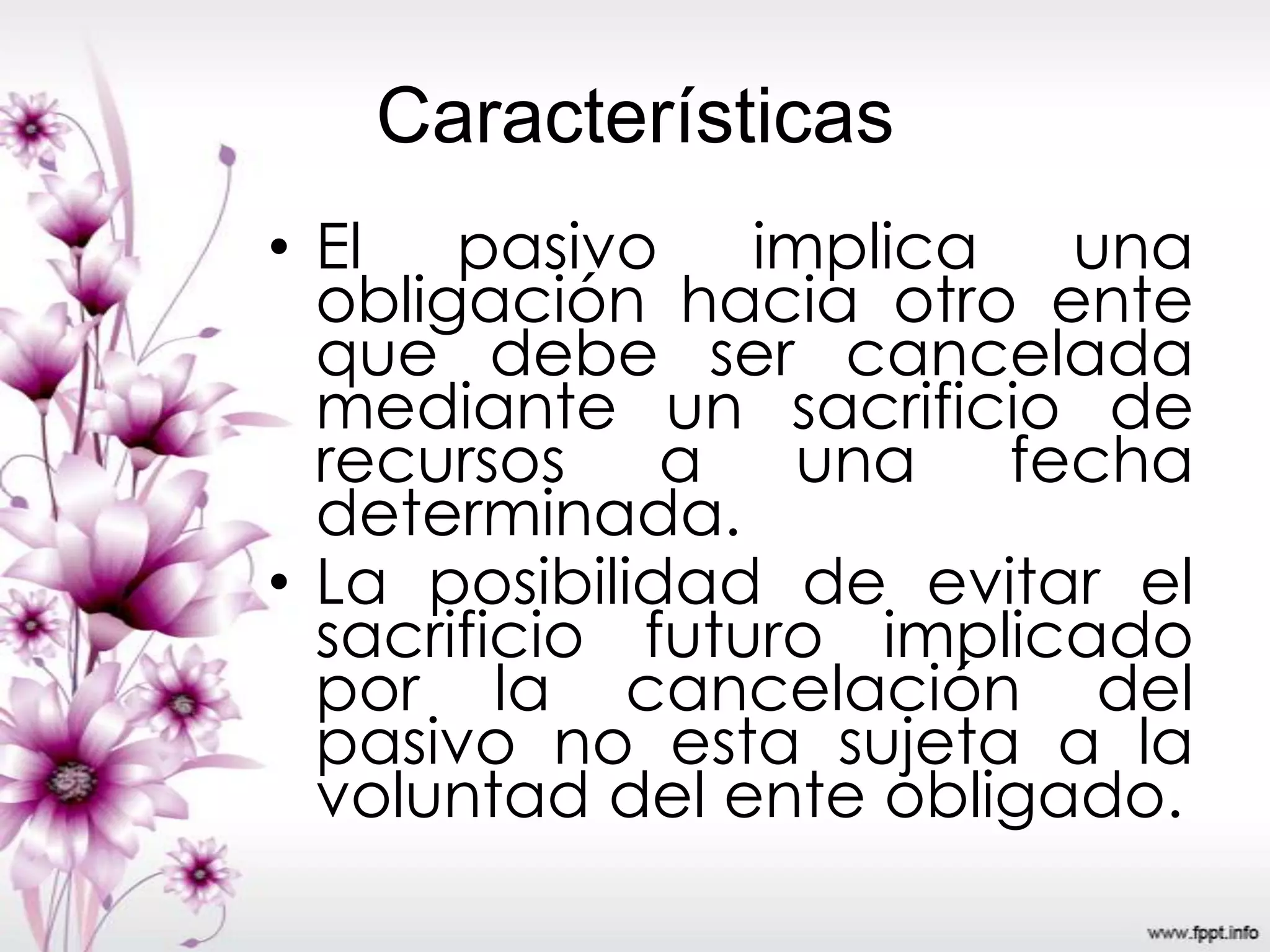

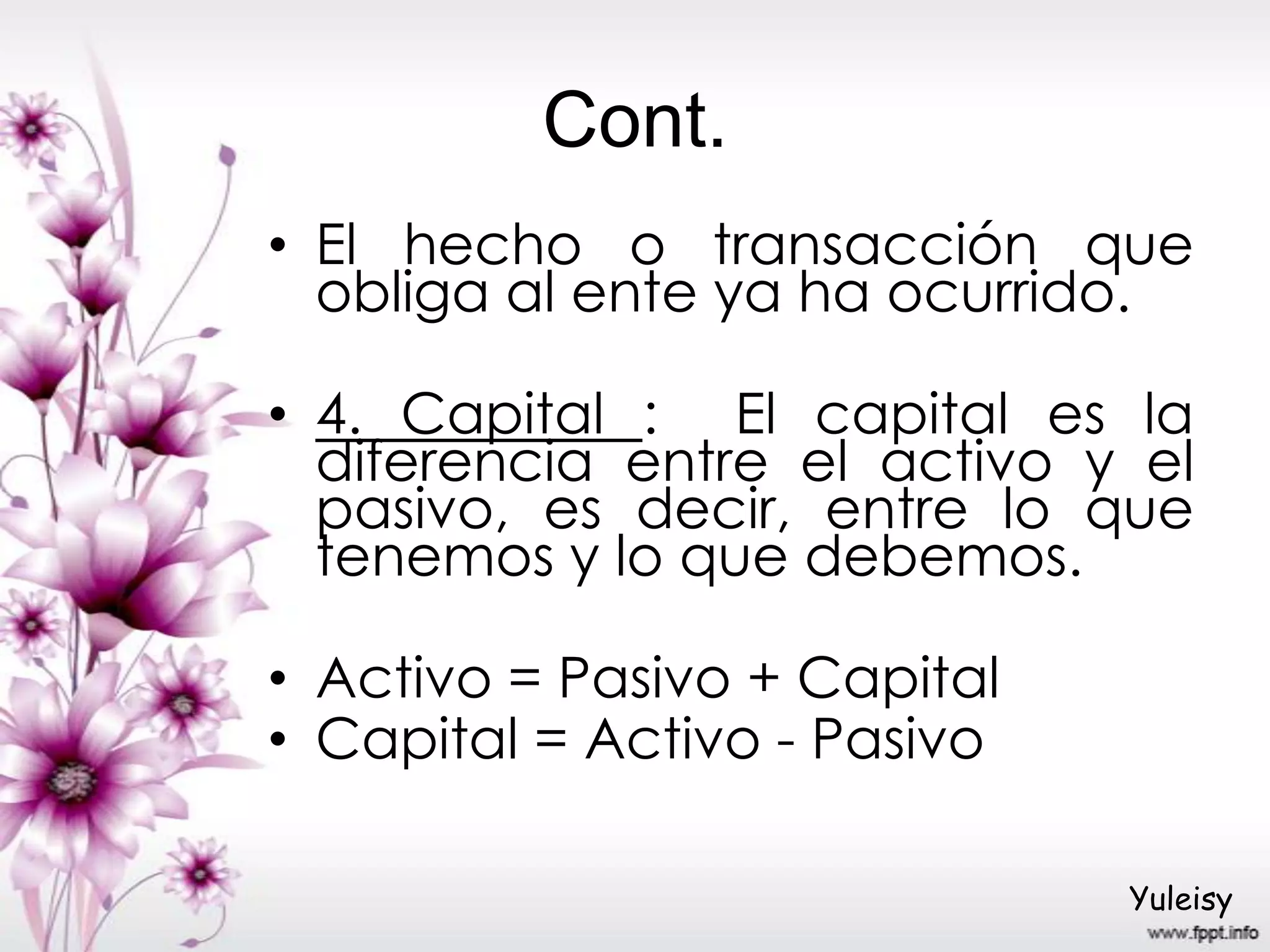

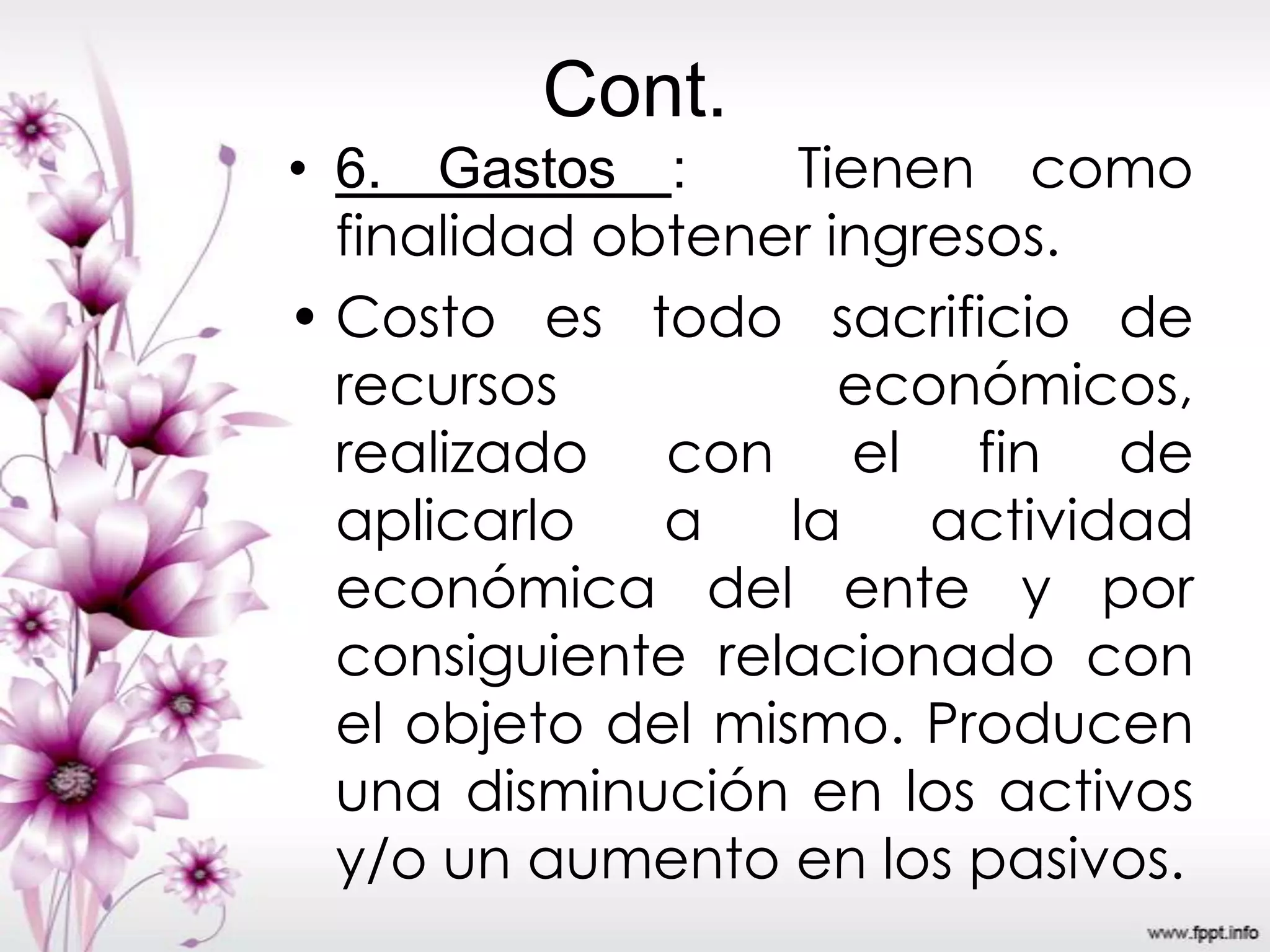

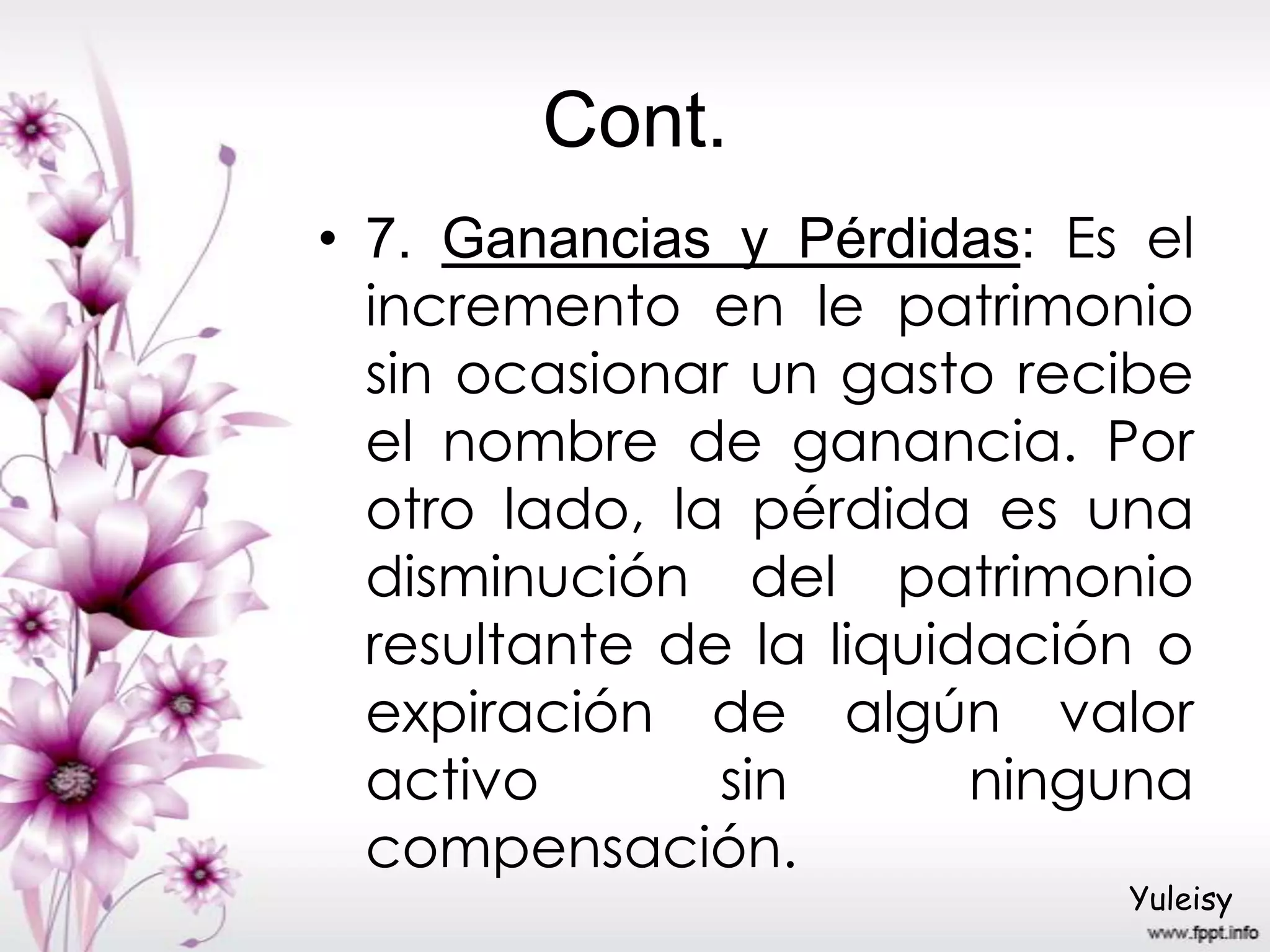

El documento aborda conceptos clave de la contabilidad computarizada, incluyendo la naturaleza y clasificación de cuentas, así como la diferencia entre cuentas deudoras y acreedoras. Se explican aspectos como aumentos y disminuciones de cuentas, el uso del mayor de cuenta T y la importancia del catálogo de cuentas para sistematizar la contabilidad. Finalmente, se clarifican términos como activo, pasivo, capital, ingresos, gastos, ganancias y pérdidas.

![Colegio nicolas esguerra[1]](https://cdn.slidesharecdn.com/ss_thumbnails/colegionicolasesguerra1-120322153657-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadautoguardado-121108160909-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)