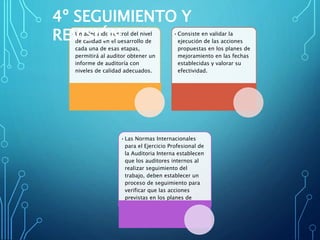

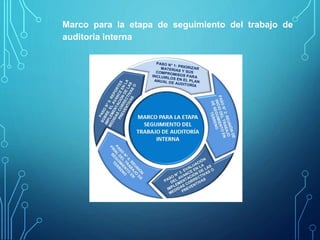

El documento describe las 4 etapas principales de una auditoría interna: 1) Planificación y preparación, 2) Realización de la auditoría, 3) Presentación del informe, y 4) Seguimiento y revisión. Cada etapa incluye varios pasos como definir objetivos, revisar documentación, realizar entrevistas, identificar hallazgos, y presentar recomendaciones para mejorar los procesos auditados. El objetivo general es evaluar la efectividad del control interno y asegurar el cumplimiento continuo de normas y regulaciones.