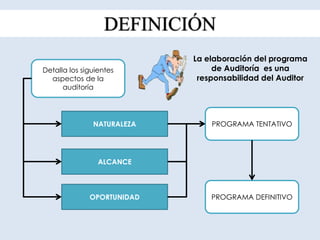

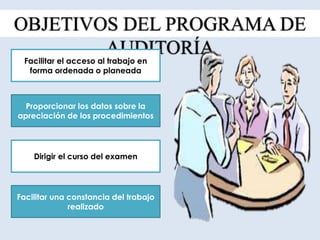

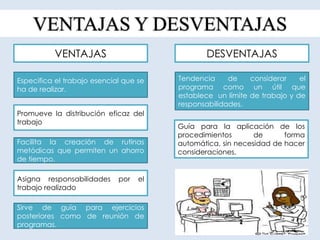

Este documento describe los aspectos clave de un programa de auditoría, incluyendo su definición, alcance y objetivos. Explica que la elaboración del programa de auditoría es responsabilidad del auditor y que debe detallar aspectos como el programa tentativo, programa definitivo y los tipos de programas. Además, destaca la estructura básica de un programa de auditoría, que incluye objetivos, procedimientos, responsables, criterios de evaluación y período auditado.