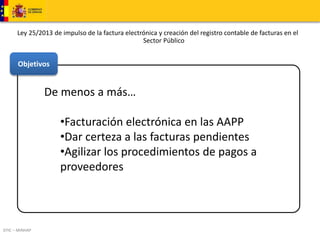

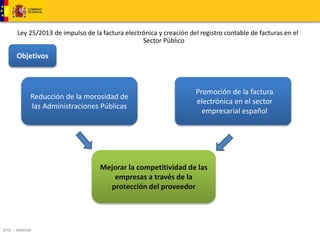

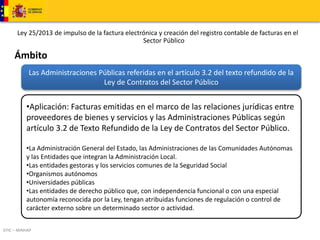

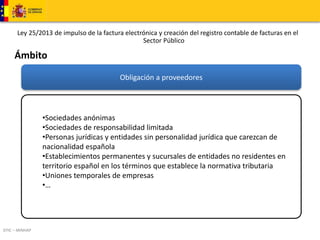

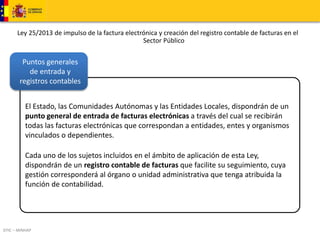

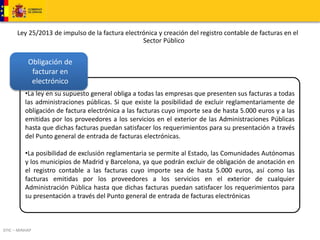

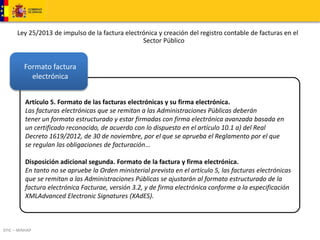

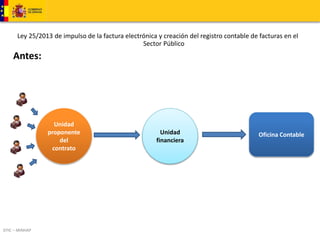

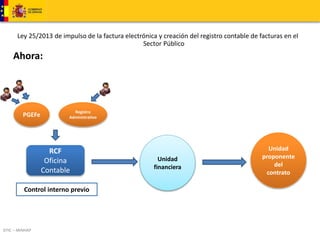

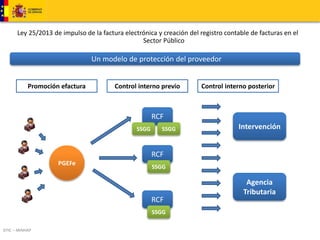

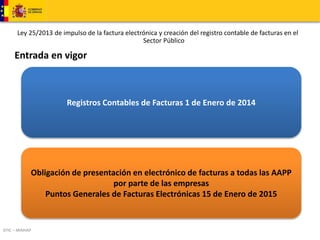

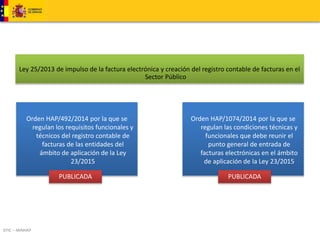

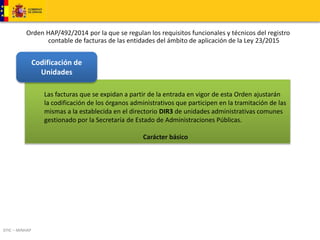

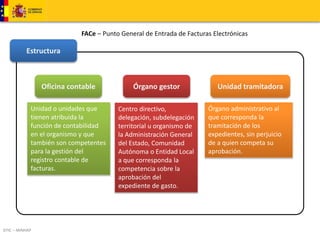

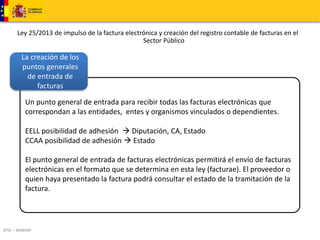

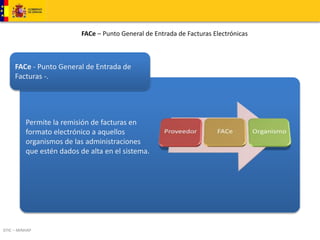

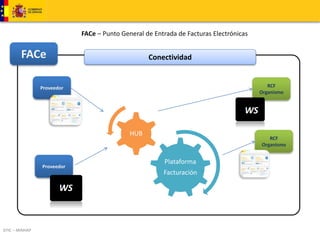

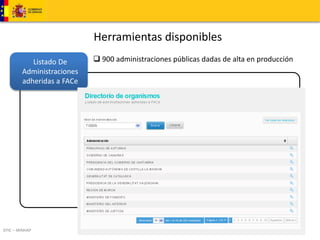

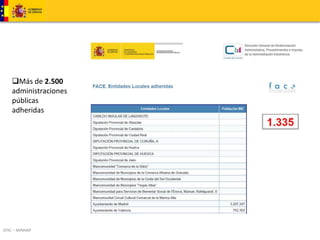

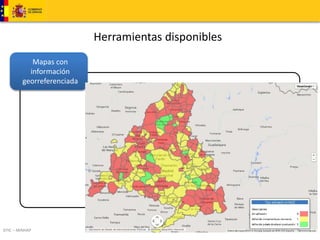

El documento describe la Ley 25/2013, que establece el uso obligatorio de facturas electrónicas en las administraciones públicas españolas y la creación de un registro contable para su seguimiento. Esta iniciativa busca reducir la morosidad y agilizar los pagos a proveedores, promoviendo así la competitividad empresarial. Además, se detallan los requisitos y formatos necesarios para la presentación de dichas facturas electrónicas.