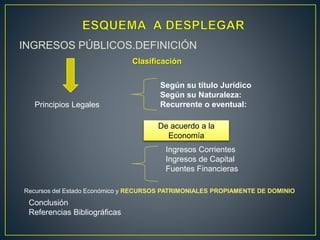

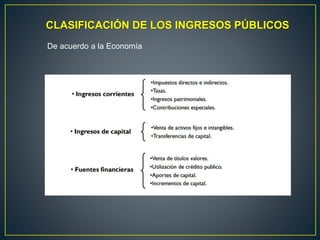

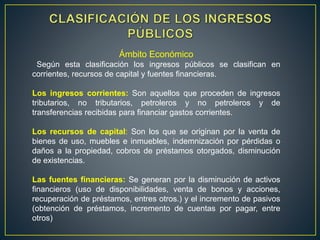

Los ingresos públicos representan los recursos que obtiene el Estado para financiar el gasto público y cumplir sus funciones. Se clasifican según su origen jurídico, naturaleza y función económica. Incluyen ingresos corrientes, de capital y fuentes financieras. También existen recursos patrimoniales de dominio público y privado. Los ingresos deben clasificarse y analizarse para realizar proyecciones financieras que permitan satisfacer las necesidades de la sociedad.