Descargado 597 veces

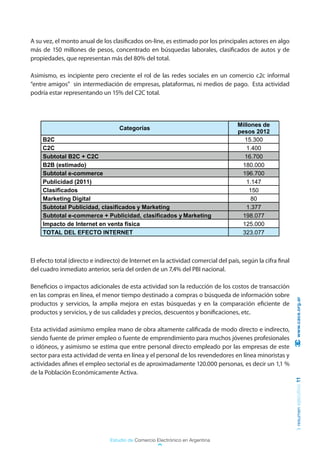

El documento resume el Estudio de Comercio Electrónico en Argentina 2012. Las ventas de comercio electrónico crecieron un 44% en 2012, alcanzando $16.700 millones. De esto, $15.300 millones fueron ventas B2C y $1.400 millones C2C. Se estima que las ventas B2B fueron de aproximadamente $180.000 millones. El comercio electrónico representa un 16,7% del mercado TIC total en Argentina.