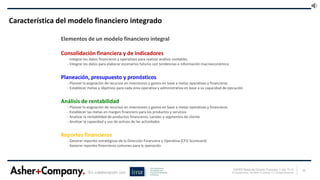

El documento aborda los desafíos que enfrenta el director financiero (CFO) en la toma de decisiones estratégicas, destacando la necesidad de adaptarse a un entorno cambiante y a la evolución de procesos financieros. Se discuten las competencias clave que debe desarrollar el CFO para ser valorado en la organización, así como la importancia de la integración de información y la automatización de procesos financieros. También se enfatiza el papel del CFO como socio estratégico en la creación de valor y la mejora continua en la gestión financiera.