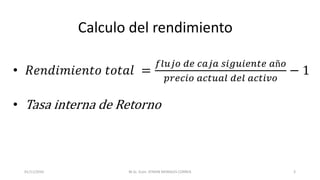

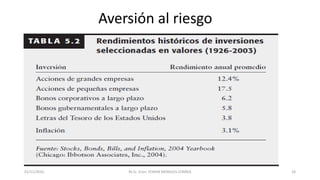

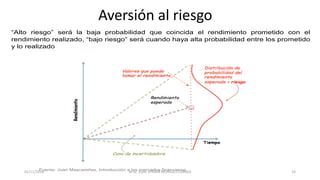

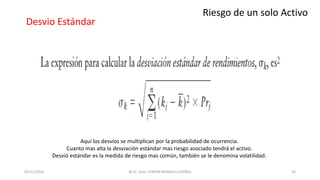

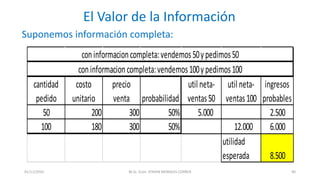

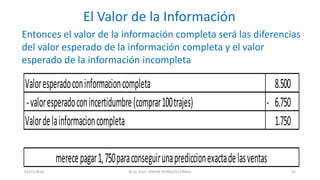

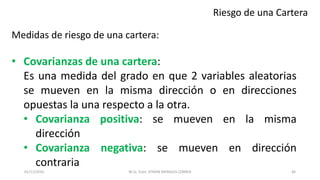

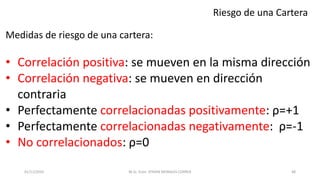

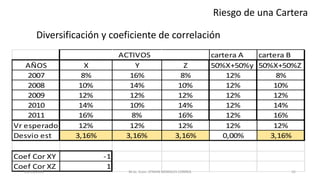

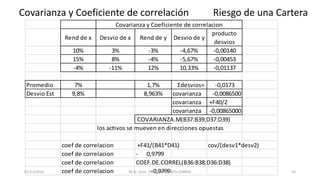

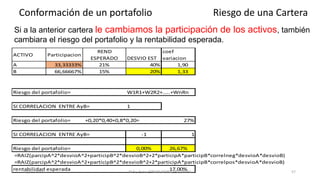

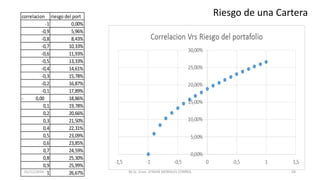

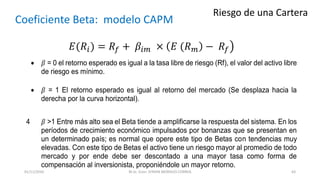

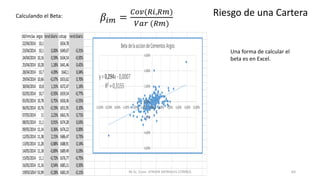

El documento discute los conceptos de riesgo y rendimiento en inversiones. Define el rendimiento como la ganancia o pérdida total experimentada sobre una inversión en un periodo específico. Explica cómo calcular el rendimiento total y la tasa interna de retorno de una inversión. También define el riesgo como la posibilidad de pérdida financiera y el grado de variación en los rendimientos de un activo. Luego, describe diferentes medidas para evaluar el riesgo de un solo activo, como el rango, promedio, varianza, desviación