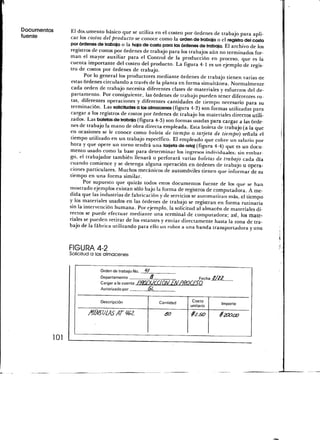

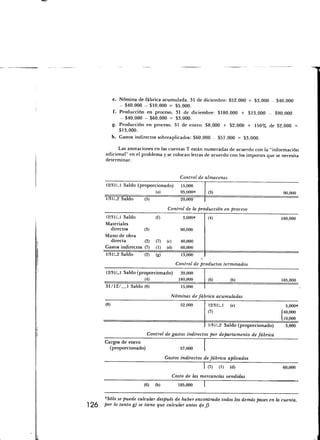

Este documento describe diferentes sistemas de costeo utilizados en organizaciones, incluyendo el costeo por órdenes de trabajo, costeo por procesos y costeo de operación. Explica que los sistemas de costeo tienen dos propósitos principales: control a través de centros de responsabilidad y costeo del producto a través de la aplicación de costos. También proporciona un ejemplo de cómo se registra un sistema de costeo por órdenes de trabajo para identificar los costos de materiales, mano de obra y gastos indirectos asignados a cada

![PRESENTACIÓN DE INFORMES DE LOS CENTROS

DE RESPONSABILIDAD

Como se mencionó al principio de este capítulo, los contadores acumulan los cos-

tos tanto mediante los centros de responsabilidad como por órdenes de trabajo.

¿Por qué? Para cumplir con el propósito de planeación y control de la contabili-

dad de costos. Los gerentes controlan observando personalmente las actividades y

además examinando los informes contables.

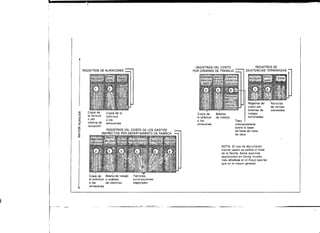

Considérense los materiales directos y la mano de obra directa que se cargan

directamente a las órdenes de trabajo para fines de costeo del producto. Las mis-

mas solicitudes a los almacenes y las boletas de trabajo identifican la responsabili-

dad departamental por el uso de materiales y mano de obra. Estos registros se

usan para medir el desempeño departamental cada mes. Por ejemplo, en la compu-

tadora se puede obtener con facilidad un total de las solicitudes al almacén y de

las boletas de trabajo, clasificados por departamento, de cualquier mes. Después

se puede preparar un informe de desempeño departamental que compare los cos-

tos presupuestados y los reales de los materiales directos, la mano de obra directa

y los gastos indirectos de fábrica. Además de que el uso del material directo se

puede informar cada hora, mientras que el uso de mano de obra directa se puede

informar diariamente, con frecuencia sólo en cantidades físicas.

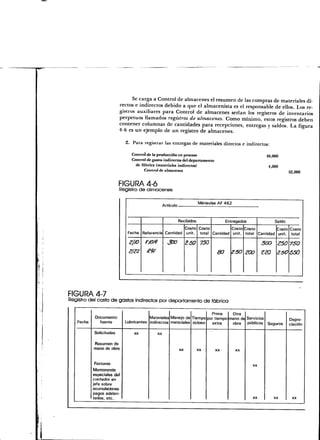

El alcance de la contabilidad administrativa se extiende mucho más allá y es

mucho más profundo que el simple trabajo de llevar mayores generales y auxilia-

res. Los gerentes quizás deseen una rápida retroalimentación con relación a cos-

tos importantes como son los materiales directos o la mano de obra directa, y la

desean con demasiada rapidez como para esperar por los informes basados en los

saldos del mayor. En estos casos no es necesario mantener un registro auxiliar

multicolumnar de los costos por departamentos para los materiales directos, la

mano de obra directa y las partidas de gastos indirectos. En lugar de ello, por lo

general el registro del costo de gastos indirectos por departamento se mantiene

por separado, mientras que se producen automáticamente informes del uso del

material directo y la utilización de la mano de obra en resúmenes de las solici-

tudes y las boletas de trabajo. Por consiguiente, los documentos fuente para los

materiales directos y la mano de obra directa se usan directamente como la ba-

se para el control sin necesidad de hacer que se resuman formalmente por de-

partamentos en mayores auxiliares o en el mayor general.

APLICACIÓN DE LOS GASTOS INDIRECTOS DE FABRICA

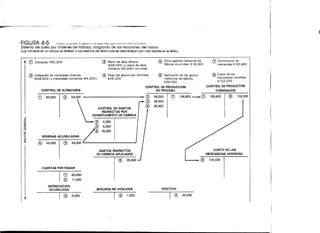

Asignación El asiento 6 (véase la página 108) en el ejemplo maestro, utilizó una tasa presu-

de los gastos puestada de gastos indirectos para aplicar los gastos indirectos de fábrica al pro-

indírectOS ducto. Los materiales directos y la mano de obra directa se pueden identificar es-

al producto pecíficamente con las unidades físicas con las que se ha trabajado mediante las

solicitudes a los almacenes y las boletas de trabajo. Sin embargo, por su propia

naturaleza, los gastos indirectos de fábrica no se pueden identificar directamente

Capítulo 4 Con las unidades físicas. A pesar de ello sería imposible la elaboración de bienes

] ] Q sin incurrir en costos de gastos indirectos tales como depreciación, desplazamien-](https://image.slidesharecdn.com/capitulo4-110604133556-phpapp02/85/Capitulo-4-13-320.jpg)

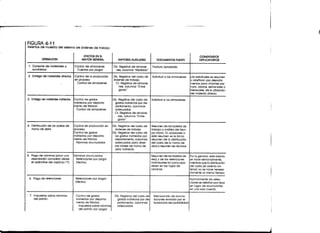

![COSTEO POR PROCESOS Y OPERACIÓN

Los dos polos opuestos del costeo de productos son el costeo por órdenes de traba-

jo y el costeo por procesos. El último es un sistema para aplicar los costos a produc-

tos iguales que se elaboran en grandes cantidades en forma continua y a través de

una serie de etapas de producción llamadas procesos. El costeo por procesos se en-

cuentra con mayor frecuencia en industrias como las de productos químicos, pe-

tróleo, textiles, pinturas; harina, fábricas de conservas, caucho, acero, vidrio,

procesamiento de alimentos, minería y cemento.

El sistema de costeo por procesos se utiliza también en industrias no manu-

factureras. Algunos ejemplos incluyen la compensación de los cheques en los ban-

cos, la clasificación del correo en las oficinas de correo, la preparación de alimentos

en expendios de comidas rápidas y el manejo de las primas en las compañías de

seguros. En la práctica con frecuencia no existen divisiones claras entre el costeo

por órdenes de trabajo y por procesos. En lugar de ello se encuentran muchos sis-

temas híbridos.

E¡ costeo del El ejemplo principal en este capítulo ha utilizado el costeo por órdenes de traba-

producto se jo. Tanto si se utiliza un sistema de costos por procesos o de costos por órdenes de

realiza mediante trabajo, los costos se acumulan para su control en una forma semejante. Sin em-

promedios bargo, normalmente la aplicación de los costos para el costeo del producto es mucho

más fácil en el costeo por procesos debido a que no existen las órdenes de trabajo

individuales. El punto más importante es que el costeo de productos con cuales-

quiera de los dos sistemas de costos es un proceso de promediar. El costo unitario

usado para fines de inventarios es el resultado de tomar algún costo acumulado

y dividirlo entre alguna medida de producción. La distinción fundamental

entre el costeo por órdenes de trabajo y el costeo por procesos es el tamaño del

denominador: En el costeo por órdenes de trabajo es pequeño (por ejemplo,

una pintura, cien circulares de publicidad, o una máquina empacadora espe-

cial); sin embargo en el costeo por procesos es grande (por ejemplo, miles de li-

bras, galones, o pies de tablas).

Unidades Suponga que la compañía del ejemplo produjo calculadoras manuales en grandes

equivalentes cantidades. Suponga que completó 10,000 unidades durante enero. Entonces el

costo unitario de las mercancías terminadas sería simplemente $108,800 (de la

cuenta Producción en proceso en la figura 4-5, pág. 104) -r- 10,000 = $10.88.

La principal dificultad en el costeo por procesos se encuentra en aplicar los

costos a los productos sin terminar, es decir mercancías que aún se encuentran en

proceso al finalizar el periodo contable. Por ejemplo, suponga que al finalizar el

mes se encontraban en proceso 1,000 calculadoras; por consiguiente, durante

enero se iniciaron 10,000 unidades pero sólo se terminaron por completo 9,000.

Todas las piezas se habían hecho o solicitado, pero sólo se había terminado la mi-

tad de la mano de obra para cada una de las 1,000 calculadoras. ¿Cuál fue la pro-

ducción de enero?

Una respuesta obvia sería 9,000 unidades terminadas más 1,000 unidades a

medio completar. Pero vacilaríamos para decir que la suma de la producción fue

] 21 10,000 unidades. ¿Por qué? Debido a que cada una de las unidades parcialmente](https://image.slidesharecdn.com/capitulo4-110604133556-phpapp02/85/Capitulo-4-24-320.jpg)

![4-2 Dé por lo menos un sinónimo del propósito de control de un sistema de contabilidad de costos.

4-3 Dé dos ejemplos de centros de responsabilidad.

4-4 Dé dos usos de los costos del producto.

4-5 Distinga entre acumulación del costo y aplicación del costo.

4-6 "El costeo por órdenes de trabajo está limitado a la industria." Cierto o falso. Explíquelo.

4-7 Explique el papel del uso de bases para la obtención de tasas en la contabilidad de los gastos indi-

rectos de fábrica.

4-8 ¿Por qué es probable que la mano de obra directa se convierta en una proporción menor del costo

total de producción?

4-9 Distinga entre una tarjeta de reloj y una boleta de trabajo.

4-10 ¿Cuáles son las limitaciones del mayor general corno un dispositivo de la contabilidad de costos?

4-11 ¿Qué es un costo normal del producto?

4-12 Dé dos definiciones de control, de acuerdo a la forma en que un contador puede utilizar el término.

4-13 ¿Cuál es el propósito de una hoja de costos del departamento!

4-14 ¿Cuál es la diferencia principal entre los sistemas de contabilidad de costos por órdenes de trabajo y

de costos por procesos?

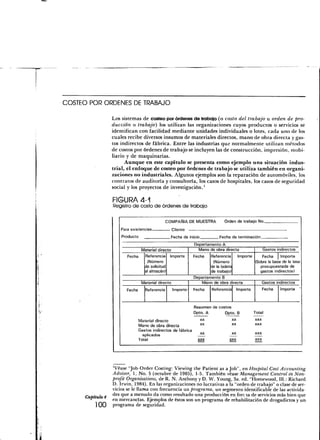

4-15 Asientos de diario. Wisnenski Company utiliza un sistema de costos por órdenes de trabajo. La

información que se presenta a continuación se refiere al mes de marzo:

1. Materiales directos entregados a producción, $96,000.

2. Análisis de la marto de obra directa, $78,000.

3. Los gastos indirectos de producción se aplican a la producción sobre la base de $4

por hora de mano de obra directa. Se utilizaron 13,000 horas de mano de obra di-

recta.

4. Los gastos indirectos de producción del mes fueron $54,000.

5. Durante el mes se terminaron órdenes de trabajo con un costo de $200,000.

6. Durante el mes se embarcaron y facturaron a los clientes órdenes de trabajo con un

costo de $190,000, con una utilidad del 20% sobre la base del costo.

Requerido El inventario inicial de la producción en proceso fue $30,000. Prepárense los asien-

tos de diario general requeridos para registrar esta información. ¿Cuál es el saldo fi-

nal de la producción en proceso?

4-16 Asientos básicos. (El alterno es 4-18.) La imprenta de la Universidad de Chicago es propiedad de

la institución. Para la impresión se utiliza un sistema de órdenes de trabajo. La mayor

parte del trabajo se realiza para otros departamentos de la universidad, los que pagan co-

mo si la imprenta fuera una empresa mercantil ajena. La imprenta también publica y

] 33 mantiene una existencia de libros para la venta general.](https://image.slidesharecdn.com/capitulo4-110604133556-phpapp02/85/Capitulo-4-36-320.jpg)