Recomendados

Más contenido relacionado

Destacado

Destacado (20)

Similar a Taller+el+oso+sabroso

Similar a Taller+el+oso+sabroso (20)

Más de JuLiian AguirRe

Más de JuLiian AguirRe (20)

Taller+el+oso+sabroso

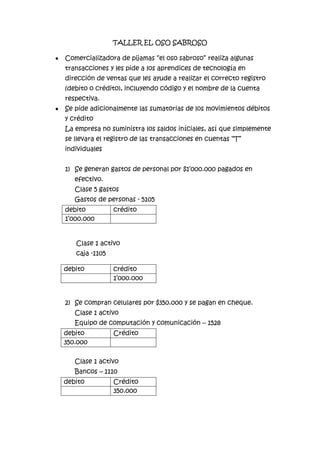

- 1. TALLER EL OSO SABROSO Comercializadora de pijamas “el oso sabroso” realiza algunas transacciones y les pide a los aprendices de tecnología en dirección de ventas que les ayude a realizar el correcto registro (debito o crédito), incluyendo código y el nombre de la cuenta respectiva. Se pide adicionalmente las sumatorias de los movimientos débitos y crédito La empresa no suministra los saldos iníciales, así que simplemente se llevara el registro de las transacciones en cuentas “T” individuales 1) Se generan gastos de personal por $1’000.000 pagados en efectivo. Clase 5 gastos Gastos de personas - 5105 debito crédito 1’000.000 Clase 1 activo caja -1105 debito crédito 1’000.000 2) Se compran celulares por $350.000 y se pagan en cheque. Clase 1 activo Equipo de computación y comunicación – 1528 debito Crédito 350.000 Clase 1 activo Bancos – 1110 debito Crédito 350.000

- 2. 3) A la empresa le abonan $3’000.000 en efectivo de una cuenta que tenia por cobrar. Los lleva a caja. Clase 1 activo Deudores clientes - 1305 debito Crédito 3’000.000 Clase 1 activo Caja - 1105 debito Crédito 3’000.000 4) La empresa decide invertir $300.000 en acciones, paga en efectivo. Clase 1 activo Acciones - 1205 debito Crédito 300.000 Clase 1 activo Caja- 1105 debito Crédito 300.000 5) Con el fin de cubrir unos cheques girados, la empresa retira de caja $1’000.000 y lo consignan en el banco. Clase 1 activo Caja- 1105 debito Crédito 1’000.000 Clase 1 activo Bancos- 1110 debito Crédito 1’000.000

- 3. 6) Paga con cheque gasto de arrendamiento por valor de $500.000 Clase 1 activo Bancos- 1110 debito Crédito 500.000 Clase 4 ingresos Arrendamiento- 4220 debito Crédito 500.000 7) Aumenta inventario de pijamas en $250.000los cuales paga en efectivo. Clase 1 activos Mercancías no fabricadas por la empresa-1435 debito Crédito 250.000 Clase 1 activos Caja-1105 debito Crédito 250.000 8) Le abonan $1’500.000 en cheque de cuenta por cobrar que tenía pendiente. Clase 1 activos Bancos- 1110 debito Crédito 1’500.000 Clase 1 activos Ingresos por cobrar- 1345 debito Crédito 1’500.000

- 4. 9) Paga en cheque costo de mano de obra directa por valor de $500.000 Clase 7 costos de producción o de operación Mano de obra directa- 72 debito Crédito 500.000 Clase 1 activos Banco- 1110 debito Crédito 500.000 10) Retira $750.000 del banco y los lleva a caja. Clase 1 activos Bancos- 1110 debito Crédito 750.000 Clase 1 activos Caja- 1105 debito Crédito 750.000 11) Con base a las políticas internas retira $100.000 de caja y abre una caja menor que manejara la gerente. Clase 1 activos Caja- 1105 debito Crédito 100.000 Clase 1 activos Caja- 1105 subcuenta- 110510 cajas menores debito Crédito 100.000

- 5. 12) La empresa compra maquinaria y equipo por valor de $750.000 el cual paga en efectivo. Clase 1 activos Maquinaria y equipo- 1520 debito Crédito 750.000 Clase 1 activos Caja- 1105 debito Crédito 750.000