Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (19)

Similar a Taller 3 disponible

Similar a Taller 3 disponible (20)

Más de Lina Fernanda Saavedra

Último

Último (20)

Taller 3 disponible

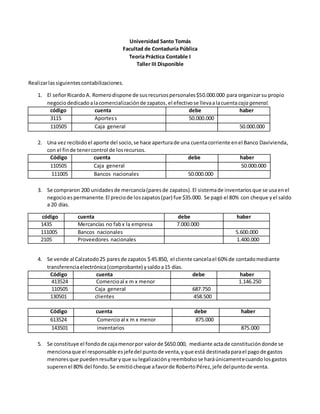

- 1. Universidad Santo Tomás Facultad de Contaduría Pública Teoría Práctica Contable I Taller III Disponible Realizarlassiguientescontabilizaciones. 1. El señorRicardoA. Romerodispone de susrecursospersonales$50.000.000 para organizarsu propio negociodedicadoalacomercializaciónde zapatos,el efectivose llevaalacuenta caja general. código cuenta debe haber 3115 Aportess 50.000.000 110505 Caja general 50.000.000 2. Una vez recibidoel aporte del socio,se hace aperturade una cuentacorriente enel Banco Davivienda, con el finde tenercontrol de losrecursos. Código cuenta debe haber 110505 Caja general 50.000.000 111005 Bancos nacionales 50.000.000 3. Se compraron 200 unidadesde mercancía(paresde zapatos).El sistemade inventariosque se usaenel negocioespermanente.El preciode loszapatos(par) fue $35.000. Se pagó el 80% con cheque yel saldo a 20 días. código cuenta debe haber 1435 Mercancías no fabx la empresa 7.000.000 111005 Bancos nacionales 5.600.000 2105 Proveedores nacionales 1.400.000 4. Se vende al Calzatodo25 paresde zapatos $ 45.850, el cliente cancelael 60% de contadomediante transferenciaelectrónica(comprobante) ysaldoa15 días. Código cuenta debe haber 413524 Comercioal x m x menor 1.146.250 110505 Caja general 687.750 130501 clientes 458.500 Código cuenta debe haber 613524 Comercioal x m x menor 875.000 143501 inventarios 875.000 5. Se constituye el fondode cajamenorpor valorde $650.000, mediante actade constitucióndonde se mencionaque el responsable esjefedel puntode venta,yque está destinadaparael pagode gastos menoresque puedenresultaryque sulegalizaciónyreembolsose haráúnicamentecuandolosgastos superenel 80% del fondo.Se emitiócheque afavorde RobertoPérez,jefe delpuntode venta.

- 2. código cuenta debe haber 110510 Caja menor 650.000 1110 bancos 650.000 6. El señorPérezlegalizalacajamenorcon los siguientesgastosconsusrespectivasfacturas. EstampillasCorreocertificado$25.000 Peajes$15.000 Fletesyacarreos(taxis) $60.000 Elementosde Aseo$63.000 Atenciónempleadosdíadel vendedor$100.000 ServicioTeléfono$50.000 código cuenta debe haber 513540 Correo ,portes y telegramas 25.000 513595 otros 15.000 519545 taxis 60.000 519525 Elementos de aseo y cafetería 63.000 513535 teléfono 50.000 519595 otros 100.000 110510 Caja menor 7) Se hace el reembolsorespectivode lalegalización.Se giracheque anombre del responsable (comprobante respectivo). código cuenta debe haber 110510 Caja menor 650.000 1110 bancos 650.000 Realice lassiguientesconsultas: 1. Cualesesel valorde la comisiónylatarifa del impuestoalasventasque cobranlosbancos enlas consignacionesnacionales? El valorde la comisióncobradaesdel 0,4% y el impuestoalas ventasesigual al 16% sobrael valorde la comisión 2. La comisiónylaretenciónenlafuente de tarjetasdébitoycrédito? 3. Cuál es ladefiniciónde cuentacorrienteenel códigode comercio? ) Por el contratode depósitoencuenta corriente bancariael cuentacorrentistaadquiere lafacultadde consignar sumasde dineroychequesenunestablecimientobancarioyde disponer,total oparcialmente,de sussaldos mediante el girode chequesoenotra formapreviamenteconvenidaconel banco.

- 3. Todo depósitoconstituidoalavistase entenderáentregadoencuentacorriente bancaria,salvoconvenioen contrario 4. Que es unaremesaentránsito? Registrael valorde loschequessobre otrasplazasnacionalesodel exteriorque hansidonegociadosporel ente económico,loscualesse encuentranpendientesde confirmación 5. Que son losFondos(cuenta1125), como se contabilizajuntoconlosrendimientosque genera? Registrael valorde losdinerosdel ente económicoenpoderde funcionariosdel mismoque sonmanejados enefectivooencuentascorrientesbancariasyestándestinadosparaatenderfinesespecialesociertaclase de gastos que requierenuntratamientoespecial,dadaslasnecesidadesurgentesde laprestaciónde serviciosoadquisiciónde elementos.