Descargar como DOCX, PPTX

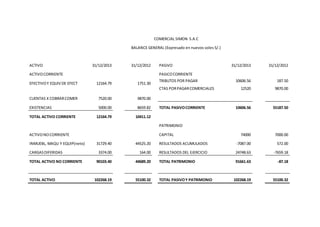

Este documento presenta los balances generales y estados de ganancias y pérdidas de la empresa Comercial Simon S.A.C. para los años 2013 y 2012. En resumen, la empresa mejoró su liquidez, rentabilidad y solvencia financiera en 2013 en comparación con 2012, cuando reportó pérdidas. Los ratios financieros muestran que la empresa pasó de una situación de iliquidez en 2012 a contar con liquidez suficiente para cubrir sus obligaciones a corto plazo en 2013.