Descargar para leer sin conexión

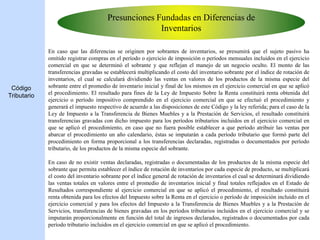

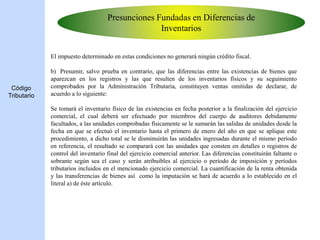

El documento contiene información sobre los manuales y obligaciones tributarias y contables relacionadas con los inventarios en el país. Incluye detalles sobre la obligatoriedad de llevar registros de control de inventarios que reflejen el movimiento y valuación de los bienes, así como sobre los diferentes métodos para la evaluación de inventarios permitidos por la ley tributaria local. También establece presunciones sobre ventas omitidas basadas en diferencias encontradas entre los inventarios físicos y registros.

![Existencias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/existencias1-100302044149-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)