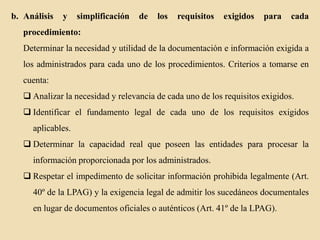

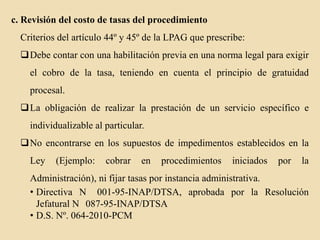

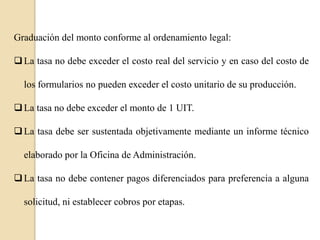

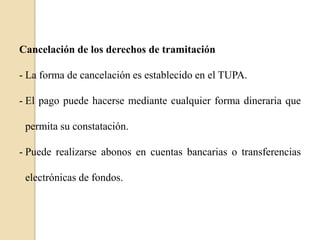

Descargado 410 veces

Este documento resume el Texto Único de Procedimientos Administrativos (TUPA). El TUPA es un documento técnico normativo creado para brindar información a los administrados sobre los procedimientos administrativos ante las entidades públicas, incluyendo requisitos, costos y plazos. El TUPA está constituido principalmente por la Ley del Procedimiento Administrativo General y otras normas relacionadas. Las entidades públicas deben contar con un TUPA actualizado cada dos años.

![07.08. si..[1]](https://cdn.slidesharecdn.com/ss_thumbnails/07-08-si-1-120806123545-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)