1. Análisis

Informe diario: bolsas, bonos y divisas

24 de julio de 201 2 Claves del día:

Cierre de este informe: 7:42 AM Letras España. EE.UU: Resultados de UPS, AT&T y Apple.

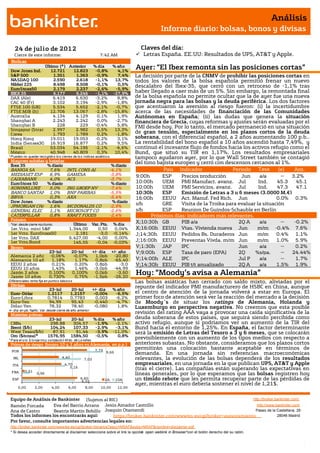

Bolsas

Dow Jones Ind.

Último (*) Anterior

12.721 12.823

% día

-0,8%

% año

4,1%

Ayer: “El Ibex remonta sin las posiciones cortas”

S&P 500 1.351 1.363 -0,9% 7,4% La decisión por parte de la CNMV de prohibir las posiciones cortas en

NASDAQ 100 2.590 2.618 -1,1% 13,7% todos los valores de la bolsa española permitió frenar un nuevo

Nikkei 225 8.498 8.508 -0,1% 0,5% descalabro del Ibex-35, que cerró con un retroceso de -1,1% tras

EuroStoxx50 2.179 2.237 -2,6% -5,9%

IBEX 35 6.177 6.246 -1,1% -27,9%

haber llegado a caer más de un 5%. Sin embargo, la remontada final

DAX (Ale) 6.419 6.630 -3,2% 8,8% de la bolsa española no permite ocultar que la de ayer fue una nueva

CAC 40 (Fr) 3.102 3.194 -2,9% -1,8% jornada negra para las bolsas y la deuda periférica. Los dos factores

FTSE 100 (GB) 5.534 5.652 -2,1% -0,7% que acentuaron la aversión al riesgo fueron: (i) la incertidumbre

FTSE MIB (It) 12.706 13.067 -2,8% -15,8% acerca de las necesidades de financiación de las Comunidades

Australia 4.134 4.129 0,1% 1,9% Autónomas en España; (ii) las dudas que genera la situación

Shanghai A 2.243 2.242 0,0% -2,7% financiera de Grecia, cuyas reformas y ajustes serán evaluadas por el

Shanghai B 228 229 -0,4% 5,8% FMI desde hoy. Por lo tanto, el mercado permaneció en una situación

Singapur (Straits) 2.997 2.982 0,5% 13,3%

Corea 1.793 1.789 0,2% -1,8% de gran tensión, especialmente en los plazos cortos de la deuda

Hong Kong 19.011 19.053 -0,2% 3,1% soberana, con el diferencial español, a 2 años aumentando 100 p.b..

India (Sensex30) 16.919 16.877 0,2% 9,5% La rentabilidad del bono español a 10 años ascendió hasta 7,49%, y

Brasil 53.034 54.195 -2,1% -6,6% continuó el incesante flujo de fondos hacia los activos refugio como el

México 40.948 40.809 0,3% 10,4% Bund, que situó su TIR en 1,17%. Los resultados empresariales

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. tampoco ayudaron ayer, por lo que Wall Street también se contagió

Mayores subidas y bajadas del tono bajista europeo y cerró con descensos cercanos al 1%.

Ibex 35 % diario % diario

BANKIA SA 7,6% INTL CONS AI -4,1% País Indicador Periodo Tasa (e) Ant.

MEDIASET ESP 6,9% GAMESA -3,8% Hora

9:00h ESP Precios producción Jun Tasa

a/a -- 3.2%

CAIXABANK 4,0% ACS -3,7%

EuroStoxx 50 % diario % diario 10:00h UEM PMI Manufact, avanz. Jul Ind. 45.3 45.1

KONINKLIJKE 5,0% ING GROEP NV -7,4% 10:00h UEM PMI Servicios, avanz. Jul Ind. 47.3 47.1

BANCO SANTAN 1,0% BNP PARIBAS -5,5% 10:30h ESP Emisión de Letras a 3 y 6 meses (3.0000 M.€)

BBVA 0,3% AXA -5,4% 16:00h EEUU Act. Manuf. Fed Rich. Jun 0.0% 0.3%

Dow Jones % diario % diario

JPMORGAN CHA 1,6% MCDONALDS CO -2,9%

s/h GRE Visita de la Troika para evaluar la situación

GENERAL ELEC 1,1% MICROSOFT CO -2,6% s/h ESP Reunion De Guindos-Schauble en Berlín

CATERPILLAR 0,8% KRAFT FOODS -2,4% Próximos días: indicadores más relevantes.

Futuros

*Var. desde cierre no cturno . Último Var. Pts. % día

X;10:30h GB PIB a/a 2Q A a/a -- -0.2%

1er.Vcto. mini S&P 1.344,00 0,50 0,04% X;16:00h EEUU Vtas. Vivienda nueva Jun m/m -0.4% 7.6%

1er Vcto. EuroStoxx50 2.181 -3,0 -0,14% J;14:30h EEUU Pedidos Bs. Duraderos Jun m/m 0.4% 1.1%

1er Vcto. DAX 6.427,00 -4,00 0,00%

1er Vcto.Bund 145,55 -0,04 -0,03% J;16:00h EEUU Preventas Vivda. m/m Jun m/m 1.0% 5.9%

Bonos V;1:30h JAP IPC Jun a/a -- 0.2%

23-jul 20-jul +/- día +/- año V;9:00h ESP Tasa de paro (EPA) 2Q %s/pa. -- 24.44%

Alemania 2 años -0,06% -0,07% 1,0pb -20,80

Alemania 10 años 1,18% 1,17% 0,8pb -65,40 V;14:00h ALE IPC Jul P a/a -- 1.7%

EEUU 2 años 0,21% 0,20% 0,8pb -3,0 V;14:30h EEUU PIB t/t anualizado 2Q A a/a 1.5% 1.9%

EEUU 10 años 1,43% 1,46% -3,0pb -44,99

Japón 2 años

Japón 10 años

0,100%

0,730%

0,100%

0,75%

0,0pb

-1,5pb

-3,60

-26,20

Hoy: “Moody’s avisa a Alemania”

Diferenciales renta fija en punto s básico s Las bolsas asiáticas han cerrado con saldo mixto, aliviadas por el

Divisas repunte del indicador PMI manufacturero de HSBC en China, aunque

23-jul 20-jul +/- día % año

Euro-Dólar 1,2117 1,2157 -0,004 -6,5% el centro de atención de la jornada volverá a estar en Europa. El

Euro-Libra 0,7814 0,7783 0,003 -6,2% primer foco de atención será ver la reacción del mercado a la decisión

Euro-Yen 94,99 95,43 -0,440 -4,7% de Moody´s de situar los ratings de Alemania, Holanda y

Dólar-Yen 78,32 78,40 -0,080 1,8% Luxemburgo en perspectiva negativa. No creemos que esta posible

+/- día: en pb; %año : Var. desde cierre de año anterio r

Materias primas

revisión del rating AAA vaya a provocar una caída significativa de la

23-jul 20-jul % día % año deuda soberana de estos países, que seguirá siendo percibida como

CRBs 298,88 304,57 -1,9% -2,1% activo refugio, aunque sí podríamos ver un aumento de la TIR del

Brent ($/b) 104,24 107,33 -2,9% -3,1% Bund hacia el entorno de 1,25%. En España, el factor determinante

West Texas($/b) 87,91 91,44 -3,9% -11,0% será la emisión de Letras del Tesoro a 3 y 6 meses, que se colocarán

Oro ($/onza)* 1576,95 1584,50 -0,5% 0,8%

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres

previsiblemente con un aumento de los tipos medios con respecto a

Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) anteriores subastas. No obstante, consideramos que los plazos cortos

7,73

permitirán una colocación bastante aceptable en términos de

POR 9,66 demanda. En una jornada sin referencias macroeconómicas

IRL 4,40

7,03 relevantes, la evolución de las bolsas dependerá de los resultados

ITA 4,70 empresariales, en una jornada en la que publican UPS, AT&T y Apple

0,31

5,16 (tras el cierre). Las compañías están superando las expectativas en

FRA 0,96 líneas generales, por lo que esperamos que las bolsas registren hoy

ESP 6,60

6,32 2A 10A un tímido rebote que les permita recuperar parte de las pérdidas de

ayer, mientras el euro debería sostener el nivel de 1,21$.

0,00 2,00 4,00 6,00 8,00 10,00 12,00

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento

Castrillo 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Económico

ESPAÑA.- (i) El Banco de España ha publicado esta mañana su Boletín Económico, en el que estima que el PIB

español descendió un 0,4% en el 2T'12. Se trata del tercer trimestre consecutivo en el que el PIB se contrae, lo que

deja la tasa interanual en -1,0%. (ii) El número de hipotecas constituidas sobre viviendas ascendió a 26.007 en

mayo de este año, con una caída del 30,5% respecto al mismo mes de 2011. (iv) La Comunidad valenciana ha

estimado las necesidades de liquidez de la Generalitat en unos 3.500 M.€.

UEM.- (i) Moody´s ha revisado la perspectiva del rating de Alemania, Holanda y Luxemburgo. Estos 3 países

mantienen su rating AAA pero pasan a tener perspectiva negativa. La agencia cita como razones fundamentales

la posibilidad de que Grecia abandone el euro, y la creciente probabilidad de que España e Italia necesiten ayuda

financiera de la UEM. Moody´s sostiene que gran parte de los costes derivados de la permanencia de Grecia en el

euro y de la posible asistencia a España e Italia recaerían sobre estos países. (ii) La confianza del consumidor se

ha deteriorado en julio por segundo mes consecutivo, lo que sitúa este indicador en un nivel de -21,6 frente a -

20,0 estimado y -19,8 anterior.

GRECIA.- Podría obtener un crédito puente de 2.300 M.€ para refinanciar sus vencimientos de deuda del mes de

agosto, ya que para esa fecha la troika no habrá terminado su informe de la situación financiera de Grecia que

tiene como objetivo evaluar si Grecia cumple sus compromisos financieros y debe recibir el siguiente tramo del

rescate.

CHINA.- El indicador PMI Manufacturero preliminar publicado por HSBC ha mejorado en julio desde 48.2 hasta

49.5.

JAPÓN.- La confianza empresarial en las pequeñas compañías aumentó desde 46,2 hasta 46.6 en julio.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

2.- Bolsa española

Operaciones bolsa española: la CNMV prohibía ayer de forma cautelar realizar operaciones que supongan la

constitución o incremento de posiciones cortas. Esta medida afecta a todos los valores, no sólo a los financieros.

En una nota de prensa, la CNMV dijo que la medida estará en vigor durante tres meses (hasta el 23 de octubre

inclusive) y tiene como objetivo asegurar el mantenimiento de la estabilidad financiera.

https://docs.bankinter.com/stf/plataformas/broker/home/prohibicion_posiciones_cortas.pdf

Esta prohibición también ha entrado en vigor en Italia, aunque en este caso la prohibición será hasta el 27 de

julio.

GAS NATURAL (Neutral, Cierre: 8,90€; Var. Día: -2,79%): Supera las previsiones.- Principales cifras del 1S’12

comparadas con el consenso de Reuters: Ingresos 12.439M€ (+21,9%), EBITDA 2.559M€ (+7,3%) vs 2.446M€ e,

EBIT 1.582M€ (-6,8%), BNA 767M€ (-6,7%) vs 699M€ e. Esta disminución se debe a la menor aportación de

plusvalías por ventas de activos. En términos recurrentes, el BNA habría crecido +24%. La deuda financiera neta

aumenta ligeramente hasta 16.939M€ pero los ratios de deuda mejoran (3,5x EBITDA vs 3,6x en el 1T’12). El

total de las inversiones alcanzan 551M€ (+6%). El negocio de distribución de gas ha evolucionado favorablemente

(+2,4%), especialmente en Latinoamérica (+7%), mientras que la distribución de electricidad ha caído

ligeramente (-0,9%). Impacto: Positivo.

ENAGAS (Neutral, Cierre: 13,50€; Var. Día: -2,25%): Buenos resultados.- Principales cifras 1S’12 comparadas

con el consenso de Reuters: Ingresos 546M€ (+10,5%), EBITDA 449,4M€ (+8,2%) vs 447e, EBIT 298,4M€ vs 294e,

BNA 185,5M€ (+7,0%) vs 182e. Estos resultados recogen la aportación de nuevos activos (planta de regasificación

de Altamira y almacenamiento subterráneo de Gaviota) así como la contención de costes). Por tanto, la compañía

está en camino de conseguir sus previsiones anuales (EBITDA +8% y BNA plano). Impacto: Positivo.

TELEFONICA (Neutral, P. Objetivo: 15,10€; Cierre: 9,02€; Var. Día: -2,05%): Podría finalmente vender Atento.-

Según algunos medios de comunicación, el grupo de capital riesgo Bain Capital podría finalmente adquirir el call

center por 700M€, anunciándose la operación en los próximos días. Impacto: Neutral.

ALMIRALL (Cierre: 5,66€; Var. Día: -6,14%): La FDA aprueba aclidinio.- La farmacéutica comunicaba esta

mañana que la FDA ha aprobado el bromuro de aclidinio para el tratamiento de EPOC. El medicamento estará

disponible en el último trimestre de 2012 para ser comercializado en EE.UU. a través de Forest Laboratories.

Impacto: Positivo.

3.- Bolsas europeas

NOKIA (Cierre: 1,42€; Var. Día: -0,14%): Moody´s rebaja su calificación.- La agencia recortaba ayer en dos

escalones hasta Ba3 aludiendo a la falta de confianza en que Nokia recupere cuota de mercado con sus

smartphones, considerando que la alianza con Microsoft tardará mínimo ocho meses en generar beneficios.

Impacto: Negativo.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.

3. Análisis

Informe diario: bolsas, bonos y divisas

SAP (Comprar, Cierre: 49,05€; Var. Día: -3,02%): Mantiene sus perspectivas para el conjunto de 2012.- La

compañía confirmaba esta mañana sus resultados e indicaba que su BPA se situó en 0,7€/acc. vs. 0,694€/acc. e. El

12 de julio ya publicaba los siguientes resultados 2T´12: Ingresos: 3.140M€ (+21% vs. +15%/+20% e.); Ebit:

1.170M€ (+15%) vs. 1.110M€ e. La fuerte demanda del sector financiero y retail (+60% en el trimestre) ha

contribuido significativamente a estos resultados). Además, y a pesar de la incertidumbre económica, la

compañía indicaba esta mañana que mantiene sus perspectivas 2012 con un objetivo de Ebit de 5.050M€-

5.250M€ gracias al momentum del primer semestre. Asimismo, estima que SuccessFactors, compañía de cloud

computing que adquirió este mismo año por 3.400M$ contribuirá con un incremento de los ingresos del 10%-12%

en su división de software. Impacto: Positivo.

SWATCH (Cierre: 361,7CHF; Var. Día: -1,8%): Publica unos resultados que baten expectativas.- La firma publicó

un crecimiento en ventas de +16,7%, hasta 3.400M$ vs 2.9414 anterior. El beneficio neto del primer semestre es

de 730M$ vs 672M$ esperado. El grupo ve claras oportunidades de crecimiento a pesar de ciertos factores

negativos como son el tipo de cambio, la situación del euro y debilitamiento de la economía china. A pesar de ello,

reiteran su objetivo anual de alcanzar unas ventas récord de 8.100M$ en este año. Impacto Positivo.

4.- Bolsa americana y otras

S&P por sectores.-

Los mejores: Telecos -0,17%; Industriales -0,38%; Utilities -0,71%.

Los peores: Materiales -1,50%, Consumo cíclico -1,34%, Salud -1,05%.

Ayer presentaron (BPA real vs esperado según consenso Bloomberg): Halliburton (0,82 vs 0,747$e); Coca-Cola

(0,73 vs 0,728$e); McDonald´s (1,32 vs 1,38$e).

Hoy presentan (compañías más relevantes; BPA esperado según consenso Bloomberg): 13:45h UPS (1,171$);

14:00h AT&T (0,625$); 22:30h Apple (10,37$).

Hasta el momento han publicado 126 compañías del S&P con un retroceso medio del BPA ajustado de -0,28%

frente al -1,5% esperado para 2T’12 al inicio de la temporada. El 67,5% ha sorprendido positivamente, el 11,1%

sin sorpresas y el 21,4% se ha quedado por debajo de las expectativas.

MCDONALD´S (Cierre: 88,94$; Var. Día: -2,88%).- Sus resultados del 2T´12 decepcionaron: Ingresos 6.920M$

(+0%) vs. 6.960M$ e, BNA 1.350M$ (-4%), BPA 1,32 $/acción vs 1,38$ e. Las ventas comparables globales

aumentaron +3,7% vs +2,9%e, y en EEUU, +3,6%, el menor incremento de los últimos cinco trimestres. Por tanto,

parece que finalmente la compañía sí se está viendo afectada por la crisis europea, además de por una caída en la

confianza del consumidor estadounidense. Por otro lado, la fortaleza del dólar le habría perjudicado en este

trimestre. Actividad: Comida rápida.

COCA-COLA (Cierre: 76,88$; Var. Día: -0,19%).- Resultados 2T’12 en línea: ingresos 2.200M$ (-8%) vs

2.2700M€e, BNA 205M$ (-16%), BPA 0,73$/acción vs 0,73 e. Sus cuentas se han visto afectadas por un clima algo

más frío en Europa, un incremento impositivo en Francia y un dólar fuerte. Por otro lado, la compañía dio unas

previsiones para el conjunto del año, inferiores a las del consenso del mercado: BPA 2,18/2,24$/acción vs

2,24$/acción del consenso. Actividad: bebidas no alcohólicas.

NEXEN (Cierre: 26,35CAD; Var. Día: +52,4%).- La petrolera china CNOOC presentaba ayer una oferta de

15.100M€ más la absorción de la deuda (3.100M$) para adquirir la canadiense Nexen. La oferta es en efectivo y

supone pagar una prima del 61% sobre el cierre del viernes. Cnooc estaría pagando 4,5 veces el Ebitda estimado

de 2012. La operación queda pendiente de aprobación por parte de los reguladores en Canadá, EE.UU y Reino

Unido. Actividad: Petrolera.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.