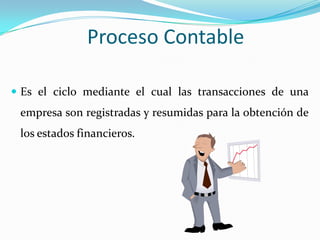

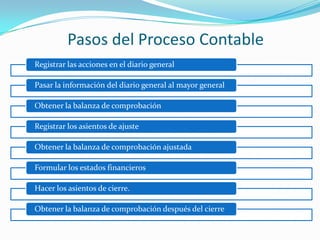

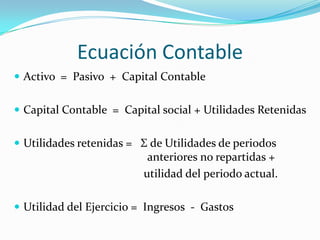

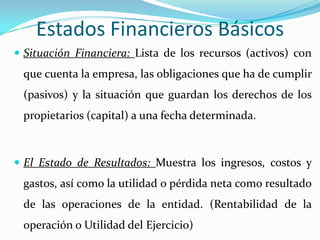

El documento presenta información sobre conceptos contables y estados financieros básicos. Explica la ecuación contable, los componentes del capital contable y cómo se calcula la utilidad del ejercicio. Luego describe los principales estados financieros - el estado de situación financiera, el estado de resultados, el estado de variaciones del capital contable y el estado de cambios en la situación financiera - e incluye sus características generales. Finalmente, resume los pasos del proceso contable.

Lo más leído

Lo más leído

Lo más leído

Lo más leído Lo más leído

Lo más leído