Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Transformación de activos agrícolas y beneficiarios de ley agropecuaria

Similar a Transformación de activos agrícolas y beneficiarios de ley agropecuaria (8)

Último

Último (20)

Transformación de activos agrícolas y beneficiarios de ley agropecuaria

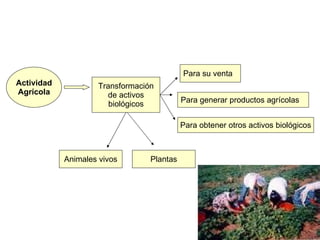

- 1. Actividad Agrícola Transformación de activos biológicos Animales vivos Plantas Para su venta Para generar productos agrícolas Para obtener otros activos biológicos

- 2. ¿QUIÉNES SON LOS BENEFICIARIOS DE ESTA LEY? ? DEBEN UTILIZAR PRODUCT. AGROPECUARIOS PRODUCIDOS DIRECTAMENTE O ADQUIRIDOS DE PERS. QUE DESARROLLEN CULTIVOS Y/O CRIANZAS Según el Art. 2 de la Ley N° 27360 PERSONAS NATURALES PERSONAS JURIDICAS y QUE DESARROLLEN CULTIVOS Y/O CRIANZAS INDUSTRIA FORESTAL Con excepción PERSONAS JURIDICAS y PERSONAS NATURALES QUE REALICEN ACTIVIDAD AGROINDUSTRIAL FUERA DE LA PROV. DE LIMA Y DE LA PROV. CONST. DEL CALLAO NO INCLUYE LAS ACT. RELACIONADAS CON EL TRIGO, TABACO, SEMILLAS OLEAGINOSAS, ACEITES Y CERVEZAS

- 3. Agencias Reguladoras A las bolsas mercados Los costos Impuestos y gravámenes que recaen sobre las transferencias comisionista comerciante ó Los cargos Así como los En los costos en el punto de venta Se excluyen los transportes y otros costos necesarios para llevar los activos al mercado Punto de venta productos

- 4. Uno de los beneficios que nos da esta norma, para determinar el valor razonable cuando No Exista Un Mercado Activo, es utilizar las sgtes. informaciones: CRITERIO INFORMACION ADICIONAL El precio de la más reciente transacción de mercado Que no existan cambios significativos entre la fecha de transacción y la fecha de balance Precio de mercado de activos similares Que los ajustes necesarios para reflejar las diferencias Valores referenciales vinculados al sector Ej. Valor del activo o el valor del ganado Sino existe: Valor razonable sobre las previsibles flujos de efectivo, netos del activo a su v.r