Reforma a la Ley del Seguro Social en México

•

0 recomendaciones•1,623 vistas

La reforma a la Ley del Seguro Social (modi ca el artículo 27 y deroga el 32) a fin de homologar los criterios que determinan el salario base de cotización ante el Instituto Mexicano del Seguro Social para efectos del pago de las cuotas obrero-patronales, y ante la Secretaría de Hacienda para efectos del pago del Impuesto Sobre la Renta.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Reforma a la Ley del Seguro Social en México

Similar a Reforma a la Ley del Seguro Social en México (20)

Más de Cámara de Diputados - H. Congreso de la Unión

Más de Cámara de Diputados - H. Congreso de la Unión (16)

Último

Último (20)

Reforma a la Ley del Seguro Social en México

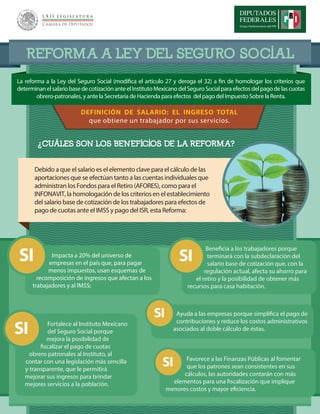

- 1. REFORMA A LEY DEL SEGURO SOCIAL ¿CUÁLES SON LOS BENEFICIOS DE LA REFORMA? Debido a que el salario es el elemento clave para el cálculo de las aportaciones que se efectúan tanto a las cuentas individuales que administran los Fondos para el Retiro (AFORES), como para el INFONAVIT, la homologación de los criterios en el establecimiento del salario base de cotización de los trabajadores para efectos de pago de cuotas ante el IMSS y pago del ISR, esta Reforma: Impacta a 20% del universo de empresas en el país que, para pagar menos impuestos, usan esquemas de recomposición de ingresos que afectan a los trabajadores y al IMSS; Fortalece al Instituto Mexicano del Seguro Social porque mejora la posibilidad de fiscalizar el pago de cuotas obrero patronales al Instituto, al contar con una legislación más sencilla y transparente, que le permitirá mejorar sus ingresos para brindar mejores servicios a la población. Ayuda a las empresas porque simplifica el pago de contribuciones y reduce los costos administrativos asociados al doble cálculo de éstas. Favorece a las Finanzas Públicas al fomentar que los patrones sean consistentes en sus cálculos, las autoridades contarán con más elementos para una fiscalización que implique menores costos y mayor eficiencia. Beneficia a los trabajadores porque terminará con la subdeclaración del salario base de cotización que, con la regulación actual, afecta su ahorro para el retiro y la posibilidad de obtener más recursos para casa habitación. La reforma a la Ley del Seguro Social (modifica el artículo 27 y deroga el 32) a fin de homologar los criterios que determinanelsalariobasedecotizaciónanteelInstitutoMexicanodelSeguroSocialparaefectosdelpagodelascuotas obrero-patronales, y ante la Secretaría de Hacienda para efectos del pago del Impuesto Sobre la Renta. DEFINICIÓN DE SALARIO: EL INGRESO TOTAL que obtiene un trabajador por sus servicios.

- 2. Impacta el reparto de utilidades. Únicamente se gravan los ingresos por este concepto a partir de 15 salarios mínimos (91% de las empresas no declara importes gravables del reparto de utilidades por arriba de los 15 salarios mínimos; por lo que este conjunto de empresas no tiene ningun impacto. En el 5% de las empresas que reportan ingresos gravables en reparto de utilidades, éste ingreso únicamente representa el 5% del salario del trabajador. El impacto únicamente se da en el 4% de las empresas restantes cuyos pagos por reparto de utilidades está por encima de 15 salarios mínimos y cuyos pagos representan más del 5% del salario de los trabajadores. Es este último segmento el que está utilizando esquemas agresivos en el reporte de salarios para pagar menos impuestos) Impacta al 80% de las empresas del país, pues éstas no usan ninguno de los conceptos que se están ajustando en la reforma; Se gravan los servicios de comedor y habitación cuando sea por necesidades propias del trabajo; Tiene ningún impacto negativo sobre los ingresos de los trabajadores; Se gravan vales de despensa, ni despensas en especie, ni apoyos al transporte; Se gravan los instrumentos para el trabajo; Se gravan las aportaciones al INFONAVIT; Se gravan las aportaciones a los Fondos de Ahorro para el retiro; ¿CUÁL ES EL OBJETIVO DE LA REFORMA? Establecer y armonizar con claridad en la Ley del Seguro Social, conforme a los criterios establecidos en la Ley del Impuesto Sobre la Renta, los conceptos que se deben integrar al salario base de cotización de los trabajadores, a fin de que el pago de cuotas obrero patronales que realizan las empresas, no refleje diferencias ni distorsiones que afectan al trabajador y al IMSS; evitando con ello la simulación, la subestimación del salario de los trabajadores, la discrecionalidad y los dobles reportes. #EsTiempodeMéxico