Nuevas retenciones por rendiminetos de trabajo en la Agencia Tributaria Estatal

•

0 recomendaciones•317 vistas

El Real Decreto-ley 9/2015, de 10 de julio, de medidas urgentes para reducir la carga tributaria soportada por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas y otras medidas de carácter económico, modifica la escala y los tipos de retención aplicables a los rendimientos del trabajo que tributan en la Agencia Tributaria Estatal

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Nuevas retenciones por rendiminetos de trabajo en la Agencia Tributaria Estatal

Similar a Nuevas retenciones por rendiminetos de trabajo en la Agencia Tributaria Estatal (20)

Más de Grupo ATE: ATE Informática

Más de Grupo ATE: ATE Informática (20)

Último

Último (20)

Nuevas retenciones por rendiminetos de trabajo en la Agencia Tributaria Estatal

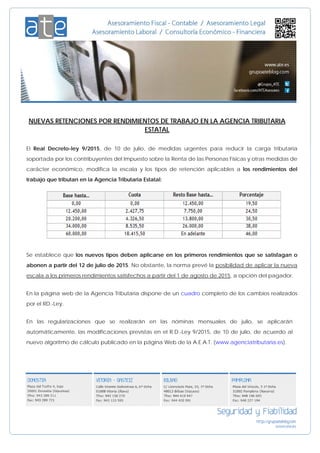

- 1. NUEVAS RETENCIONES POR RENDIMIENTOS DE TRABAJO EN LA AGENCIA TRIBUTARIA ESTATAL El Real Decreto-ley 9/2015, de 10 de julio, de medidas urgentes para reducir la carga tributaria soportada por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas y otras medidas de carácter económico, modifica la escala y los tipos de retención aplicables a los rendimientos del trabajo que tributan en la Agencia Tributaria Estatal: Se establece que los nuevos tipos deben aplicarse en los primeros rendimientos que se satisfagan o abonen a partir del 12 de julio de 2015. No obstante, la norma prevé la posibilidad de aplicar la nueva escala a los primeros rendimientos satisfechos a partir del 1 de agosto de 2015, a opción del pagador. En la página web de la Agencia Tributaria dispone de un cuadro completo de los cambios realizados por el RD.-Ley. En las regularizaciones que se realizarán en las nóminas mensuales de julio, se aplicarán automáticamente, las modificaciones previstas en el R.D.-Ley 9/2015, de 10 de julio, de acuerdo al nuevo algoritmo de cálculo publicado en la página Web de la A.E.A.T. (www.agenciatributaria.es).

- 2. LAN-ETEKINENGATIKO ATXIKIPEN BERRIAK ESTATUKO ZERGA-AGENTZIAN Pertsona Fisikoen Errentaren gaineko Zergaren zergadunek jasandako zerga-zama murrizteko premiazko neurriei eta izaera ekonomikoa duten beste neurri batzuei buruzko uztailaren 10eko 9/2015 Errege Dekretu Legegileak aldatu egin ditu Estatuko Zerga Agentzian zergapean dauden lan-etekinei aplikagarri zaizkien atxikipen-tasak eta eskalak: Base hasta... : Oinarria honaino Cuota: Kuota Resto Base hasta...: Gainerako Oinarria honaino Porcentaje: Ehunekoa En adelante: Hortik aurrera Bertan ezartzen da 2015eko uztailaren 12tik aurrera ordaintzen diren lehen lan-etekinetan aplikatu behar direla zerga-tasa berriak. Nolanahi ere, eskala berri hori 2015eko abuztuaren 1etik aurrera ordaindutako lehen etekinetan aplikatu ahal izatea jasotzen du arauak, ordaintzaileak aukeratzen duen moduan. Zerga Agentziaren webgunean ED Legegileak egindako aldaketa guztien taula osoa dator. Uztaileko nominetan egingo diren erregularizazioetan automatikoki gauzatuko dira uztailaren 10eko 9/2015 E.D. Legegilean aurreikusitako aldaketak, A.E.A.T.aren webgunean argitaratutako kalkulurako algoritmo berriarekin bat etorriz. (www.agenciatributaria.es).