Descargado 246 veces

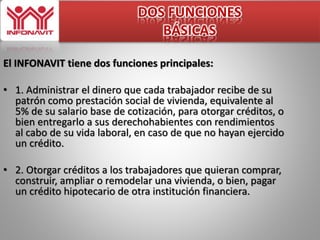

El documento proporciona información sobre el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT). El INFONAVIT es una institución mexicana creada en 1972 para administrar las aportaciones obligatorias del 5% del salario de los trabajadores y otorgar créditos para la vivienda. El INFONAVIT ofrece créditos para comprar, construir, ampliar o reparar viviendas, así como información sobre ahorro y financiamiento para la vivienda.

![Presentación_INFONAVIT (1) [Autoguardado].pptx+65+65+65](https://cdn.slidesharecdn.com/ss_thumbnails/presentacininfonavit1autoguardado-251023002518-728ebe79-thumbnail.jpg?width=640&height=640&fit=bounds)