Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a RUC

Similar a RUC (20)

Último

Último (20)

RUC

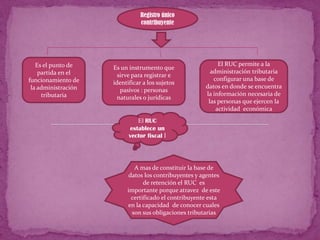

- 1. Registro único contribuyente Es el punto de El RUC permite a la Es un instrumento que partida en el administración tributaria sirve para registrar e funcionamiento de configurar una base de identificar a los sujetos la administración datos en donde se encuentra pasivos : personas tributaria la información necesaria de naturales o jurídicas las personas que ejercen la actividad económica El RUC establece un vector fiscal l A mas de constituir la base de datos los contribuyentes y agentes de retención el RUC es importante porque atravez de este certificado el contribuyente esta en la capacidad de conocer cuales son sus obligaciones tributarias

- 2. Vector fiscal Se determina al obtener el RUC en relación con las obligaciones tributarias que le corresponde a cada individuo OBLIGACIONES QUE CONMPONEN UN VECTOR FISCAL Impuesto a los Impuestos al valor consumos agregado especiales Retención en la Impuesto a la fuente del Retención del IVA renta impuesto a la renta

- 3. Estructura del RUC según tipo de contribuyente El numero de registro esta compuesto por trece números y su composición varia según el tipo de contribuyente RUC jurídicas y extranjeras sin cedula 17 9 001167 4 001 Principal o sucursal Digito verificador Consecutivo Siempre 9 fijo Código de la provincia de emisión

- 4. RUC públicos 17 6 0015 5 001 Principal o sucursal Digo verificador Consecutivo Siempre 6 fijo Código de la provincia de emisión Requisito para inscribirse en el RUC Los requisitos varían de acuerdo con la calidad de relación política que tenga el contribuyente con el estado Presentar el origen y Presentar el original y entregar una copia de la Presentar el original certificado entregar una copia de cedula de identidad o de votación del ultimo proceso pasaporte y tipo de visa ciudadanía electoral vigente

- 5. Quienes están obligados a obtener el RUC Todas las personas naturales o jurídicas y los entes sin personalidad jurídica nacionales o extranjeras También estas obligadas a inscribirse en las entidades del sector publico , las fuerzas armadas , policía nacional etc.